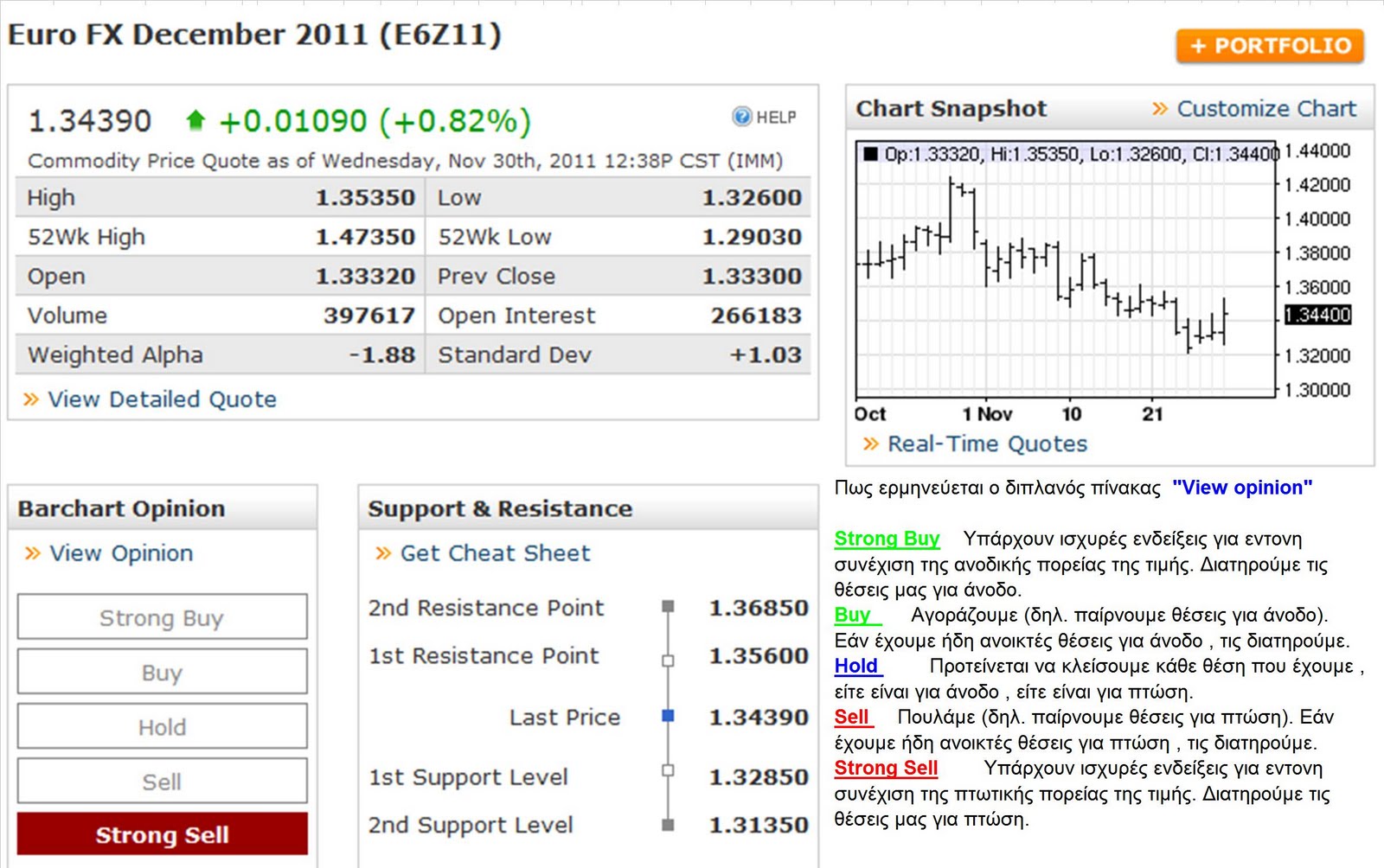

Τετάρτη 30 Νοεμβρίου 2011

Τρίτη 29 Νοεμβρίου 2011

Δευτέρα 28 Νοεμβρίου 2011

Κυριακή 27 Νοεμβρίου 2011

Το ντόμινο Λαυρεντιάδη στο κύκλωμα του φαρμάκου

Ανεξέλεγκτες διαστάσεις προσλαμβάνει η πτώχευση της

μεγαλύτερης ιδιωτικής φαρμακαποθήκης Κ.Π. Μαρινόπουλος -θυγατρικής του ομίλου

Λαυρεντιάδη- απειλώντας να συμπαρασύρει το χώρο του φαρμάκου.

Παράγοντες του κλάδου κάνουν λόγο για κίνδυνο

κατάρρευσης του δικτύου παραγωγής - φαρμακαποθηκών - φαρμακείου, καθώς η άρδην

αλλαγή του καθεστώτος προμηθειών, οι ελλείψεις φαρμάκων, η αδυναμία αποπληρωμής

υποχρεώσεων από εκατοντάδες επαγγελματίες του χώρου οδηγούν σε «ασφυξία» έναν

τόσο νευραλγικό για τη δημόσια υγεία τομέα.

Η θυγατρική της Alapis ακολουθεί την πτωχευτική διαδρομή της μητρικής που,

από κορωνίδα των φαρμακευτικών εταιρειών με τρεις σύγχρονες μονάδες παραγωγής

και αντληθέντα κεφάλαια 2,25 δισ. ευρώ, φτάνει να αιτείται την υπαγωγή της στις

διατάξεις του άρθρου 99 και του πτωχευτικού νόμου. Ο όμιλος (σύμφωνα με

στοιχεία του Συλλόγου Εργαζομένων Alapis &

Θυγατρικών Εταιρειών) είχε φαρμακευτικό χαρτοφυλάκιο γενόσημων και πρωτότυπων

προϊόντων, που μέσα σε μια 4ετία τα αύξησε σε 200 (από 50) χωρίς να

υπολογίζονται τα πρότυπα σκευάσματα μέσω των συνεργασιών με πολυεθνικές. Τα

σκευάσματα καλύπτουν το σύνολο των θεραπευτικών κατηγοριών, ενώ θα πρέπει να

σημειωθεί πως κάποια από αυτά είναι αναντικατάστατα.

Με 6 φαρμακαποθήκες, εκ των οποίων η Κ.Π.

Μαρινόπουλος με πελατολόγιο πάνω από 2.000 φαρμακεία, αλλά και την Geropharm, η οποία διαθέτει ένα

υπερσύγχρονο σύστημα αυτόματης ρομποτικής διαλογής με δυνατότητα που ξεπερνά

τις 800 παραγγελίες ανά ώρα καλύπτοντας περισσότερες από 200.000 γραμμές

παραγγελίας ημερησίως, ο όμιλος είχε φτάσει να καλύπτει πανελλαδικά τουλάχιστον

το 30% των φαρμακείων.

Απαιτούν μετρητοίς

Αποτελεί κοινό μυστικό στην αγορά πως η Alapis και οι θυγατρικές της παρείχαν

μακρές περιόδους εξόφλησης (κάνουν λόγο για 6 έως 10 μήνες), υψηλές εκπτώσεις

και σημαντικές διευκολύνσεις στους πελάτες της. Η κατάρρευσή τους όμως αλλάζει

άρδην το σκηνικό, καθώς οι προμηθευτές ζητούν τοις μετρητοίς το μεγαλύτερο

μέρος της παραγγελίας, οι τράπεζες κλείνουν παντελώς τις χορηγήσεις και τα

πλαφόν και εκατοντάδες φαρμακοποιοί μένουν με ακάλυπτες επιταγές στα χέρια.

Η έλλειψη χρηματοδότησης έχει συνέπεια δεκάδες

φαρμακεία να μένουν χωρίς βασικά φάρμακα, ενώ επαγγελματίες του κλάδου

κινδυνεύουν με πτώχευση.

Είναι ενδεικτικό πως την προηγούμενη εβδομάδα

μεγάλες ξένες πολυεθνικές σταμάτησαν τη χορήγηση ακόμη και ειδικών φαρμάκων

(για χημειοθεραπείες, αντικαρκινική αγωγή κ.λπ.), καθώς οι φαρμακοποιοί δεν

μπορούν να πληρώσουν τις υψηλές προκαταβολές.

Σύμφωνα με τον Φαρμακευτικό Σύλλογο Αττικής (ΦΣΑ),

σε πολλούς από τους 2.000 πελάτες της Κ.Π. Μαρινόπουλος επιδόθηκε με δικαστικό

κλητήρα εκ μέρους της Εμπορικής Τράπεζας έγγραφο με βάση το οποίο οι εισπράξεις

της εταιρείας εκχωρούνται στην τράπεζα. Την ίδια στιγμή το σύνολο των τραπεζών

που δανειοδοτούσαν την Alapis έχει

κινηθεί νομικά κατά των επιχειρήσεων του Λ. Λαυρεντιάδη με σειρά αγωγών. Τραπεζικοί

κύκλοι προεξοφλούσαν πως έπειτα από διαδικασία εκκαθάρισης οι πιστωτές θα

μπορούσαν να πάρουν στα χέρια τους το «καθαρό κομμάτι» των εταιρειών του

ομίλου. Ηδη η εργοδοσία μιλά ανοιχτά για απολύσεις πάνω από 500-600

εργαζομένους.

Ο Αντώνης Κατραμαδάκης (πρόεδρος Ομοσπονδίας

Ιατρικών Επισκεπτών) εκτιμά πως η διοίκηση του ομίλου επιτελεί εκκαθαριστική

διαδικασία και δεν ενδιαφέρεται να σωθεί η εταιρεία, πόσω μάλλον για την τύχη

των 1.400 εργαζομένων, από τους οποίους οι 637 στην Alapis.

Και όμως, ο όμιλος Alapis γιγαντώθηκε κεφαλαιακά μέσω διαδοχικών αυξήσεων

κεφαλαίου (800 εκατ. ευρώ το 2007 και άλλα 450 το '09), τραπεζικού δανεισμού

(ύψους ενός δισ. ευρώ) και χρηματιστηριακής μόχλευσης, που κάποια στιγμή έφτανε

τα 1,5 δισ. ευρώ. Πλέον, όπως καταγγέλλουν οι εργαζόμενοι, οι αρχικές

λειτουργίες έχουν απαξιωθεί, μονάδες παραγωγής έχουν σταματήσει σχεδόν εξ ολοκλήρου

την παραγωγή τόσο των σκευασμάτων της εταιρείας όσο και των συνεργαζόμενων

επιχειρήσεων. Στον τομέα αποθήκευσης-διαλογής- μεταφοράς το σύνολο των

συνεργαζόμενων εταιρειών έχει αποχωρήσει, ενώ οι φαρμακαποθήκες βρίσκονται σε

απραξία.

Η πλευρά της εταιρείας αποδίδει την απαξίωση στη

σημαντική μείωση στις τιμές των φαρμάκων, ωστόσο η κατάρρευση ξεκίνησε σχεδόν

ένα 6μηνο νωρίτερα.

Μεγαλόσχημοι

Ολο αυτό το διάστημα μένουν αναπάντητα ερωτήματα που

οι αρμόδιες αρχές θα έπρεπε να τα έχουν ήδη ερευνήσει και να αποφανθούν. Από το

πώς φούσκωσε χρηματιστηριακά, μέσω διαδοχικών αυξήσεων και εξαγορών, μέχρι τις

υποθέσεις της Carlyle και της

Proton Bank, την περίοδο δηλαδή που ο επιχειρηματίας

διασυνδεόταν με μεγαλόσχημα ονόματα της πολιτικής, της επιχειρηματικής και

επενδυτικής σκηνής.

Για παράδειγμα, ακόμη και σήμερα δεν έχει απαντηθεί

εάν το κόστος αγοράς 18 εταιρειών (στο διάστημα 2007-'10) ανταποκρινόταν στην

πραγματική αξία τους (λ.χ. οι δύο μεγαλύτερες εξαγορές Κ.Π. Μαρινόπουλος και

Γερολυμάτος). Οπως επίσης σε ποιες τιμές πουλήθηκαν πολλές θυγατρικές του

ομίλου και τι σχέση είχε η τιμή πώλησης με την τιμή αγοράς (περίπτωση

Νεοχημικής). Παράλληλα, οι εργαζόμενοι καταγγέλλουν μεθοδεύσεις και αδιαφανείς

διαδικασίες σε θέματα πληρωμών, υπερτιμολογήσεων και μεθοδευμένη προσπάθεια

απαξίωσης της εταιρείας.

Επιβολή όρων

Ο Κωνσταντίνος Λουράντος μιλά ανοιχτά για

«...επαπειλούμενη κατάρρευση όλου του φαρμακευτικού οικοδομήματος, αρχής

γενόμενης από τις φαρμακαποθήκες», με τον πρόεδρο του Φαρμακευτικού Συλλόγου

Αττικής να αναφέρεται «στις εταιρείες που επιτίθενται σε μια διαλυμένη αγορά,

επιβάλλοντας στους προμηθευτές τους όρους τους, που εκ των πραγμάτων είναι

αδύνατον να τους αποδεχθούν».

Οι πληρωμές τοις μετρητοίς, οι εξοφλήσεις τιμολογίων

ανά παραγγελία και τα συνεχώς αυξανόμενα κατασχετήρια των φαρμακείων δεν

προοιωνίζονται τίποτε το ενθαρρυντικό. Θρυαλλίδα, ωστόσο, αναδεικνύεται το

«σκάσιμο» της κατά 100% θυγατρικής του πολυπράγμονος επιχειρηματία, καθώς με

μερίδιο 20% στην Αττική και 12% πανελλαδικά ήταν ο ισχυρότερος -μη

συνεταιριστικός- παίκτης. Ο όμιλος Λαυρεντιάδη είχε φτάσει να ελέγχει (μέσω 6

φαρμακαποθηκών) συνολικά μέχρι το 25% μιας πίτας που το 2010, παρά την

υποχώρηση του τζίρου, διαμορφώθηκε στα 4,86 δις ευρώ.

Οι "σορτάκηδες" ωφελούν τις αγορές!

Οι παρεμβάσεις στις αγορές είναι πολύ της μόδας στις

μέρες μας. Αυτό δεν θα πρέπει να προκαλεί έκπληξη - πάντα συμβαίνει σε καιρούς

κρίσης. Οι πολιτικοί βρίσκονται υπό τα πυρά του Τύπου και των ψηφοφόρων για

απραξία, ενώ οι αγορές κατακρημνίζονται. Τότε, αυτοί, με τη σειρά τους, πιέζουν

τις ρυθμιστικές αρχές και τις κεντρικές τράπεζες να επιβάλουν σειρά μέτρα.

Πολιτική οργή

Σε καιρούς πίεσης, το short selling

βρίσκεται εύκολα στο στόχαστρο της δημόσιας και της πολιτικής οργής. Πρόσφατα,

ο Dick Fuld, πρώην CEO της Lehman Brothers,

κατέδειξε τους short sellers και

τους κερδοσκόπους ως υπεύθυνους για δύο από τις πιο ηχηρές καταρρεύσεις στην

ιστορία της Wall Street. «Το ‘γυμνό’ short selling και αυτοί που εκμεταλλεύονται τις φήμες πέτυχαν

στην κατάρρευση της Bear Stearns. Πιστεύω

ότι ανυπόστατες φήμες που διακινήθηκαν στην αγορά προκάλεσαν σημαντική ζημία

στη Lehman Brothers», είπε

καταθέτοντας ενώπιον του Αμερικανικού Κογκρέσου.

Εύκολος στόχος

Το να κατηγορείται το short selling για την

κατάρρευση της Bear Stearns και της

Lehman Brothers φαίνεται προφανώς γελοίο,

δεδομένου ότι και οι δύο παρουσίαζαν πολύ άσχημη εικόνα στα στοιχεία

ενεργητικού τους, είχαν μολυνθεί από subprimes και

ήταν έτοιμες να βουλιάξουν χωρίς την παραμικρή εξωτερική βοήθεια. Ωστόσο, το

λεγόμενο ‘γυμνό’ short selling έχει

από πολλούς αναγνωριστεί ως πραγματική πηγή ανησυχίας και έχει απαγορευτεί σε

πολλές περιοχές. Ακόμη και οι πλέον ένθερμοι υποστηρικτές του έχουν την τάση να

μην υπεραμύνονται της πρακτικής αυτής.

«Το γυμνό short selling είναι

ενάντια στους κανόνες, οπότε δεν υπάρχει κάτι να πούμε σχετικά», λέει ο Jim Chanos, πρόεδρος και ιδρυτής της επενδυτικής εταιρίας Kynikos Associates, που ειδικεύεται στο σορτάρισμα. Ο κ. Chanos έκανε καριέρα ως άλλος “Warren Buffett” - λαμβάνοντας μεγάλες και μακροπρόθεσμες short θέσεις, ενώ διαχειρίζεται μία

ιστοσελίδα η οποία συντάσσει μελέτες υπέρ της πρακτικής του σορταρίσματος.

Σύμφωνα με όσα δήλωσε ο εκπρόσωπος της Ευρωπαϊκής

Ένωσης Κεφαλαιαγορών, η απόφαση του 2008 για απαγόρευση του short selling λήφθηκε ώστε «είτε να απαγορευτούν τα οφέλη που

μπορούν να προκύψουν από τη διασπορά ψευδών φημών είτε να επιτευχθούν ισότιμοι

όροι για όλους σε επίπεδο ρυθμιστικών κανόνων». Ο εκπρόσωπος πρόσθεσε ότι «ενώ

οι αγορές γενικά λειτουργούν καλά υπάρχει ο κίνδυνος να γίνεται κακή χρήση του short selling».

Χειραγώγηση αγορών

Τώρα όπως και τότε, η ανησυχία αφορά τυχόν

χρηματιστηριακές απάτες που επιτυγχάνονται μέσω χειραγώγησης των τιμών - συχνά

λόγω φημών. Φυσικά, οι περισσότερες εταιρίες κανονικά θα έπρεπε να είναι σε

θέση να αντιπαλέψουν τις όποιες φήμες τέτοιου είδους, δείχνοντας απλώς

φερεγγυότητα. Αλλά οι τράπεζες είναι ειδικές περιπτώσεις.

Και μόνο η ιδέα αρκεί για να τρομοκρατήσει τους

τραπεζίτες. Ακριβώς πριν από την επιβολή των ευρωπαϊκών απαγορεύσεων, ένα

ανώτατο στέλεχος τράπεζας, που δεσμεύεται τώρα από τις απαγορεύσεις, το οποίο

αρνήθηκε να κατονομαστεί, εξέφρασε τους φόβους του ότι ακόμη και ένα hedge fund με μέτριους πόρους μπορεί να αποσταθεροποιήσει μια τραπεζική μετοχή.

Η ανησυχία του είναι ότι λόγω σχετικής έλλειψης

ρευστότητας στις αγορές των CDSs τα spreads είναι εύκολο να επηρεαστούν από

«μικρές» αγορές της τάξης των 20 εκατ. λιρών. Ευρύτερα spreads θα σημάνουν αυξανόμενους φόβους για τη σταθερότητα

της τράπεζας και θα οδηγήσουν χαμηλότερα τις τιμές των μετοχών, επιτρέποντας σε

κάποιο fund να

βγάλει χρήματα από θέσεις short.

Φταίει το παιχνίδι

Ακούγοντας όλα αυτά, είναι φυσιολογικό να σκεφτεί

κανείς ότι από τότε που ξεκίνησε όλη αυτή η σειρά των απαγορεύσεων θα έχουν

ανακύψει ουκ ολίγα συγκεκριμένα στοιχεία χειραγώγησης των αγορών. Στην

πραγματικότητα, ελάχιστες τέτοιες ενδείξεις έχουν έρθει στο φως. «Αν

χρησιμοποιούνταν τέτοιες τακτικές χειραγώγησης, γιατί καμία ρυθμιστική αρχή δεν

εμφάνισε υποθέσεις από το 2008;», ρωτά ο Andrew Shrimpton, πρώην

μέλος της ρυθμιστικής αρχής εναλλακτικών επενδύσεων στη βρετανική FSA.

Υπήρξαν προσπάθειες. Η FSA προσπάθησε να αποδείξει ότι οι short sellers

ηθελημένα κατακρήμνισαν τις μετοχές το 2008, αλλά στη συνέχεια εγκατέλειψαν την

έρευνα λόγω έλλειψης στοιχείων. Ωστόσο, δεν έχουν πειστεί ότι δεν υπήρξε

παραβατική συμπεριφορά. Και στις ΗΠΑ, την κατάρρευση της Lehman και της Bear Stearns ακολούθησαν άκαρπες έρευνες. Η δε έλλειψη καταδίκης

δεν οφείλεται σε έλλειψη προσπάθειας, λένε στελέχη hedge fund.

Στην περίπτωση αυτήν, όμως, οι «σορτάκηδες» μπορεί

να είναι αθώοι. Στοιχεία που συγκεντρώθηκαν από την Data Explorers

δείχνουν ότι ο μέσος όρος των δανεισμένων μετοχών που βρίσκονται «υπό

προστασία» είναι για το 2011 στην πραγματικότητα κάτω από τον μέσο όρο της

αγοράς στην Ισπανία, στη Γαλλία και στο Βέλγιο. Αυτό θα πει ότι οι επενδυτές

που ξεφορτώνονται μετοχές «πηδούν από το πλοίο» για δικούς τους λόγους.

Πληγώνοντας τα hedges

Η Managed Funds Association θεωρεί

ότι το 70% των 9.500 και πλέον hedge funds που

λειτουργούν σήμερα θα δει τις ημερήσιες συναλλαγές του να περιορίζονται λόγω

της απαγόρευσης. Οι επιπτώσεις μιας απαγόρευσης σε ένα τυπικό long/short

μετοχικό fund είναι

προφανείς, ενώ το convertible arbitrage είναι

αδύνατο χωρίς το σορτάρισμα. Όμως, και οι στρατηγικές για arbitrage στον κίνδυνο θα επηρεαστούν,

καθώς το fund θα

επιχειρήσει να αντισταθμίσει τον κίνδυνο υιοθετώντας αρνητική στάση για κάποια

άλλη εταιρία του κλάδου.

Παρά τα παράπονα ωστόσο, δύσκολα τα hedge funds θα αποκτήσουν δημοφιλία και πολιτικές συμπάθειες. Ο λόγος είναι απλός:

Αν η απαγόρευση του short selling

περιορίζει τον κίνδυνο έστω και μιας περιορισμένης μόνο κατάχρησης αγοράς, δεν

αξίζει τις επιπτώσεις που επιβάλλονται και στην υπόλοιπη αγορά;

Ίσως, αλλά αυτό εξαρτάται από τις απαγορεύσεις που

είναι τώρα σε ισχύ. Τα στοιχεία δεν δείχνουν ότι υπάρχουν πλήθη σορτάκηδες που

διασπείρουν φήμες, οι οποίοι πολιορκούν τα χρηματοοικονομικά ιδρύματα του

κόσμου. Τουλάχιστον, όμως, οι πρόσφατες ευρωπαϊκές απαγορεύσεις τουλάχιστον

προανήγγειλαν ένα βραχυπρόθεσμο ράλι στις μετοχές των ευρωπαϊκών τραπεζών.

Παρ' όλα αυτά, η πτώση δεν αποφεύχθηκε. Από τότε

όπου ενεργοποιήθηκαν οι απαγορεύσεις, η Societe Generale είδε τη

μετοχή της να πέφτει από τα 24,3 ευρώ στις 12 Αυγούστου σε μόλις 14,31 ευρώ

έναν μήνα αργότερα, και ενώ το υψηλό έτους της ήταν 52,7 ευρώ. Οι ανταγωνιστές

της επλήγησαν επίσης. Ο ευρωπαϊκός τραπεζικός δείκτης STOXX 600, που βρέθηκε στις 149,08 μονάδες όταν τέθηκαν σε ισχύ οι

απαγορεύσεις, υποχώρησε στις 120,86 μονάδες στις 12 Σεπτεμβρίου - στο

χαμηλότερο σημείο από τις αρχές του 2009. Στη διάρκεια των τριών εβδομάδων όπου

η απαγόρευση είναι σε ισχύ, οι μετοχές των τραπεζών, των χρηματιστηριακών και

των ασφαλιστικών εταιριών έχουν χάσει περίπου το ένα τέταρτο της αξίας τους,

κάνοντας την υπόσχεση του Christopher Cox της

αμερικανικής Sec ότι «η

προσωρινή απαγόρευση του short selling θα

επαναφέρει την ισορροπία στις αγορές» να ακούγεται λίγο έωλη.

Περισσότερο κακό παρά καλό

Ασφαλώς και δεν υπάρχει τρόπος να ξέρουμε τι θα

γινόταν αν οι απαγορεύσεις δεν είχαν επιβληθεί, επισημαίνει ο κ. Daouk, ο ακαδημαϊκός από το Cornell. «Κάποιοι μπορεί να πουν ότι

δεν ήταν αποτελεσματικό μέτρο γιατί οι τιμές συνέχισαν να πέφτουν. Ίσως όμως τα

πράγματα να ήταν πολύ χειρότερα ή να υπήρχε κατάρρευση των αγορών», λέει.

«Οι απαγορεύσεις θα πρέπει να θεωρηθούν προληπτικό

μέτρο για να καταπολεμηθεί η κερδοσκοπία εις βάρος των τραπεζικών μετοχών»,

λέει ένας εκπρόσωπος της βελγικής ρυθμιστικής αρχής. «Οι αποφάσεις για τους

περιορισμούς ελήφθησαν σε μία περίοδο όπου πολλές αστήρικτες φήμες

κυκλοφορούσαν για τις γαλλικές τράπεζες. Η άποψή μας ήταν ότι είναι καλύτερα να

επεκτείνουμε τον κανόνα που απαγόρευε το naked short selling και στο

short selling. Αναλάβαμε την ευθύνη τότε και αυτή είναι η δουλειά

μας ως εποπτεύουσα αρχή».

Η εφαρμογή μη αποτελεσματικού ρυθμιστικού πλαισίου,

βασιζόμενη σε ισχνά μόνο στοιχεία, είναι πραγματικότητα. Ωστόσο, πιθανότατα θα

βρεθούν αρκετοί που θα ισχυριστούν ότι οι απαγορεύσεις περισσότερο βλάπτουν

παρά ωφελούν τις μετοχές που είχαν στόχο να προστατέψουν.

Παράπλευρες απώλειες

Το να μην υπάρχει δυνατότητα για short selling σημαίνει ότι θα είναι λιγότερο πιθανό για long/short hedge funds να

αγοράσουν αυτές τις μετοχές, μια που δεν θα έχουν τη δυνατότητα να

αντισταθμίσουν τον κίνδυνο. Αντανακλαστικά, η απαγόρευση του σορταρίσματος

πιέζει χαμηλότερα την τιμή του τίτλου. Ακόμα, το να απαγορεύει κανείς το short selling σημαίνει ότι θεωρεί πως όσοι το χρησιμοποιούν είναι

σαν τον κ. Chanos:

λαμβάνουν δηλαδή μεγάλες short θέσεις

μακροπρόθεσμα. Στην πραγματικότητα, ένα μεγάλο μέρος του short selling αφορά εταιρίες του χρηματοοικονομικού κλάδου, που

αντισταθμίζουν τον κίνδυνο μη διαπραγματεύσιμων στις αγορές ανοιγμάτων που

έχουν η μία στην άλλη. Αν τελικά δεν μπορούν να κάνουν κάτι τέτοιο, είναι

πιθανό να πυροδοτηθεί ο νόμος των παράπλευρων απωλειών.

Το παράδειγμα είναι σαφές: Έστω ότι η τράπεζα Α

κρατά έναν διατραπεζικό δίαυλο ανοιχτό για την τράπεζα Β και συνεχίζει να

μετακυλίει το overnight χρέος

όσο μπορεί να αντισταθμίσει τον κίνδυνο ορισμένου μέρος του ανοίγματός της,

μέσω του σορταρίσματος της τράπεζας Β. Αν μια απαγόρευση σημαίνει ότι αυτό δεν

μπορεί να το κάνει, τότε είναι πιθανόν αυτός ο δίαυλος να κλείσει, διογκώνοντας

το πρόβλημα χρηματοδότησης.

Σπασμωδική εφαρμογή

Επιπλέον, λόγω του τρόπου με τον οποίο οι

απαγορεύεις έχουν επιβληθεί στην Ευρώπη, είναι πιθανόν το αποτέλεσμα να είναι

αντίθετο από το σκοπούμενο. Η ταχύτητα με την οποία διαχύθηκαν στην αγορά και η

διαφαινόμενη έλλειψη συνεργασίας ανάμεσα στα κράτη-μέλη της Ευρωπαϊκής Αρχής

Κινητών Αξιών και Αγορών (ESMA)

οδήγησαν ορισμένους να κάνουν λόγο για κάτι που έμοιαζε πολύ με πανικό.

Σε κάθε περίπτωση, οι «αρκούδες» θα βρουν τρόπο να

σπείρουν απαισιοδοξία στις αγορές, καταφεύγοντας σε συνθετικά υποκατάστατα

μετοχών ή στις αγορές CDS, για

παράδειγμα. Οι market makers θα το

βρουν ιδιαίτερα εύκολο να παραβλέψουν τις απαγορεύσεις, λέει ένας πρώην

επικεφαλής desk σε

μεγάλη ευρωπαϊκή τράπεζα, που δεν θέλησε να κατονομαστεί. Η ιδέα ότι οι

ελεύθερες αγορές πάντα θα βρίσκουν τον τρόπο είναι σχεδόν προκλητική, αλλά αν η

προηγούμενη απόδοση εγγυάται έστω και λίγο τη μελλοντική οι ρυθμιστικές αρχές

ίσως να θέλουν να επενδύσουν τον χρόνο τους αλλού.

Ακόμη και στις περιπτώσεις όπου η ανάληψη δράσης

προβλέπεται ότι δεν θα έχει αποτέλεσμα, η ύπαρξη πολιτικής πίεσης σημαίνει ότι

η δράση θα αναληφθεί.

Για εκατοντάδες χρόνια, το short selling κουβαλά

περισσότερο μερίδιο στις συνέπειες από όσο του αναλογεί. Οι διαφορετικές

απόψεις γύρω από τη φύση και τον ρόλο του δεν εμφανίστηκαν τώρα, ούτε, όπως όλα

δείχνουν, πρόκειται να εξαφανιστούν σύντομα.

Δείτε συγκεντρωτικά τα Αποτελέσματα (Κέρδη / ζημίες). - Πραγματικές συναλλαγές - Πραγματικές επενδύσεις

Στον παραπάνω πίνακα παρουσιάζονται όλες οι συναλλαγές τις οποίες πραγματοποιήσαμε από την 25η Σεπτεμβρίου 2009 έως σήμερα και για τις οποίες ενημερώνεσθε ανελλιπώς , κάθε φορά κατά την οποία ανοίγουμε ή κλείνουμε μία θέση.

Μπορείτε να ανατρέξετε πίσω στις ημερομηνίες τις οποίες αναφέρω και κατά τις οποίες δημοσίευσα και τα σχετικά πινακίδια των συναλλαγών (τα αντίγραφα των συναλλαγών αναρτώνται την ίδια ή την επόμενη ημέρα από αυτήν της συναλλαγής και μόλις μας τα αποστείλει η Χρηματιστηριακή μας Εταιρεία). Σε αυτά περιλαμβάνονται αναλυτικά στοιχεία για κάθε πράξη.

Στην τελευταία κολώνα του παραπάνω πίνακα, με εντονώτερα γράμματα παρουσιάζονται τα (%) ποσοστά μικτού κέρδους (+) ή μικτής ζημίας (-) , τα οποία προέκυψαν από την ολοκλήρωση της κάθε μίας συναλλαγής. Οι συναλλαγές οι οποίες δεν έχουν ακόμη ολοκληρωθεί (δηλαδή παραμένουν ανοικτές), δεν εμφανίζουν στην τελευταία κολώνα ποσοστό κέρδους ή ζημίας και κατά συνέπεια παραμένουν κενά τα σχετικά κουτάκια, έως ότου κλείσει (ολοκληρωθεί) η συναλλαγή μας.

Καλή επιτυχία στις συναλλαγές σας ( Trade well ) - Λευτέρης Ρ.

Οι επενδύσεις τις οποίες πραγματοποιώ, ενέχουν τον κίνδυνο απώλειας του συνολικού κεφαλαίου το οποίο κάθε φορά επενδύεται και σε κάποιες περιπτώσεις ενέχουν τον κίνδυνο απωλειών ποσών ακόμη και μεγαλύτερων και από το κεφάλαιο που αρχικά επενδύσαμε.

Ιδιαίτερη προσοχή πρέπει να δίδεται στις παρακάτω αποφάσεις, οι οποίες αφορούν:

1.-στην χρονική στιγμή κατά την οποία θα επενδύσετε (θα ανοίξετε θέση)

2.-στο αν θα επενδύσετε σε άνοδο , σε πτώση ή εάν θα μείνετε εκτός αγοράς

3.-στο τι θα αφορά η επένδυσή σας , (δείκτη, μετοχή, ισοτιμία, εμπόρευμα κλπ)

4.-στην χρονική στιγμή κατά την οποία θα κλείσετε την θέση σας είτε με κέρδος, είτε με ζημία προκειμένου να κλειδώσετε τα κέρδη σας ή να προστατεύσετε το κεφάλαιό σας

5.-στο ποσοστό και το ποσό του διαθέσιμου κεφαλαίου σας, το οποίο προορίζετε για τέτοιου τύπου επενδύσεις (δηλαδή επενδύσεις οι οποίες ενέχουν κίνδυνο ζημιών). {Σας συνιστώ πάντοτε το μεγαλύτερο μέρος του διαθέσιμου κεφαλαίου σας, να παραμένει σε επενδύσεις μηδενικού κινδύνου , δηλαδή σε καταθέσεις και κρατικά ομόλογα υψηλής διαβάθμισης , με μηδενικό κίνδυνο (risk free) }.

Για να πραγματοποιήσετε τις συναλλαγές αυτές, πρέπει να διαθέτετε την ανάλογη εμπειρία και παράλληλα να απευθυνθείτε σε φορέα και επαγγελματία του χώρου, ο οποίος να διαθέτει τις απαραίτητες άδειες και πιστοποιήσεις από την Ελληνική Επιτροπή Κεφαλαιαγοράς για τις ανάλογες πράξεις.

Στόχος μας

Η συνολική απόδοση των επενδύσεών μας να υπερβεί και τις δύο παρακάτω αποδόσεις :

1.- την υψηλότερη θετική απόδοση των μεγάλων διεθνών ή του ελληνικού χρηματιστηρίων.

2.-εφόσον η παραπάνω απόδοση δεν είναι θετική, τότε στόχος μας γίνεται, η υπέρβαση των αποδόσεων των προθεσμιακών καταθέσεων ή των ομολόγων μηδενικού ρίσκου (risk free κρατικών ομολόγων υψηλής διαβάθμισης)

Money management

Στα πλαίσια επίτευξης του ανωτέρω στόχου μας, η χρηματική κατανομή των κεφαλαίων μας τα οποία κάθε φορά επενδύουμε, πραγματοποιείται σε τμήματα-μέρη του συνολικού μας κεφαλαίου-fund (το οποίο προορίζεται για τον σκοπό αυτό). Φροντίζουμε κάθε φορά το ποσοστό του κεφαλαίου που εκθέτουμε σε κίνδυνο να κινείται στα πλαίσια του 5% έως 50% του συνολικού κεφαλαίου που έχουμε διαθέσει για τέτοου τύπου επενδύσεις.

Σάββατο 26 Νοεμβρίου 2011

Επιβεβαίωση τωνενδείξεων για ανάκαμψη της οικονομίας στο 3ο 3μηνο 2011.

Ελληνική Οικονομία

Ανάκαμψη της οικονομικής δραστηριότητας: Η

δημοσίευση από την Τράπεζα της Ελλάδος των στοιχείων για το Ισοζύγιο Πληρωμών

της χώρας τον Σεπτ.’11 επιβεβαίωσε τις ενδείξεις για ανάκαμψη της οικονομίας

στο 3ο 3μηνο.’11. Από τα στοιχεία αυτά προκύπτουν τα ακόλουθα:

α) Η αύξηση των εξαγωγών αγαθών επιταχύνθηκε στο

27,2% στο 3ο 3μηνο.’11, από 21,5% στο 1ο 6μηνο.’11. Επίσης, η αύξηση των

εξαγωγών χωρίς καύσιμα και πλοία ήταν 23,5% στο 3ο 3μηνο.’11, από 16,2% στο 1ο

6μηνο.’11. Τέλος η αύξηση των εξαγωγών λοιπών υπηρεσιών (εκτός του τουρισμού

και των μεταφορών) ανήλθε στο 24,3% στο 3ο 3μηνο.’11, από 13,3% στο 1ο

6μηνο.’11.

β) Η αύξηση των εισπράξεων από τον εξωτερικό

τουρισμό ανήλθε στο 10,1% στο 3ο 3μηνο.11, από 8,3% στο 1ο 6μηνο.’11, ενώ η

πτώση των εισπράξεων από τις μεταφορές ανήλθε στο -9,0% στο 3ο 3μηνο.’11, από

-11,0% στο 1ο 6μηνο,΄11.

γ) Συνολικά, με τα ανωτέρω δεδομένα η αύξηση των

εξαγωγών αγαθών και υπηρεσιών (σε τρέχουσες τιμές) ανήλθε στο 10,8% στο 3ο

3μηνο.’11, από 6,4% στο 1ο 6μηνο.’11.

δ) Αξιοσημείωτη εξέλιξη ήταν η αύξηση των εισαγωγών

αγαθών χωρίς καύσιμα και πλοία κατά 1,5% σε ετήσια βάση που επίσης σημειώθηκε

στο 3ο 3μηνο.’11, έναντι πτώσης τους κατά -7,3% στο 1ο 6μηνο.’11, η οποία είναι

ενδεικτική της εδραιούμενης ανάκαμψης της οικονομικής δραστηριότητας. Στο

συμπέρασμα αυτό οδηγεί και η συνεχιζόμενη μεγάλη αύξηση των πληρωμών για

εισαγωγές καυσίμων κατά 24,8% σε ετήσια βάση στο 9μηνο.’11, μετά την επίσης

πολύ μεγάλη αύξησή τους κατά 30,5% στο 9μηνο’10. Η σημαντική αυτή αύξηση των

εισαγωγών καυσίμων το 2011 δικαιολογείται μόνο εν μέρει από την αύξηση και των

εξαγωγών καυσίμων κατά 36,3% στο 9μηνο’11, ύστερα από την αύξησή τους κατά

48,8% στο 9μηνο’10. Οι πληρωμές για εισαγωγές καυσίμων ήταν αυξημένες κατά €

2,6 δις στο 9μηνο.’11, ενώ οι εισπράξεις από εξαγωγές καυσίμων ήταν αυξημένες

κατά € 1,2 δις. Κατά το λοιπό μέρος της η υπέρμετρα μεγάλη αύξηση των πληρωμών

για εισαγωγές καυσίμων μπορεί να εξηγηθεί από την αύξηση των διεθνών τιμών των

καυσίμων και από την πιθανή αυξημένη αποθεματοποίηση καυσίμων, δεδομένου ότι η

εγχώρια κατανάλωση καυσίμων ήταν μειωμένη στο 7μηνο’11, λόγω των ευμενών

καιρικών συνθηκών που περιόρισαν σημαντικά την κατανάλωση πετρελαίου θέρμανσης.

Σε κάθε περίπτωση, η αύξηση των εισαγωγών χωρίς καύσιμα και πλοία και η μεγάλη

αύξηση των εισαγωγών καυσίμων στο 3ο 3μηνο.’11 δείχνουν ανάκαμψη της εγχώριας

ζήτησης και ιδιαίτερα της ιδιωτικής κατανάλωσης σε αυτό το 3μηνο.

Η ανάκαμψη της εγχώριας ζήτησης ενισχύεται και από

την αύξηση του δείκτη όγκου των λιανικών πωλήσεων κατά 1,2% τον Αύγ.’11, μετά

την σχετικά μικρή πτώση του κατά -2,5% τον Ιούλ.’11 και έναντι της πτώσης του

κατά -11,7% στο 1ο 6μηνο,΄11. Τέλος, διαπιστώνεται αξιοσημείωτη αύξηση του

Δείκτη Κύκλου Εργασιών (ΔΚΕ) στη βιομηχανία στην εγχώρια αγορά κατά 5,6% στο 3ο

3μηνο.’11, έναντι πτώσης του κατά -1,5% στο 1ο 6μηνο.’11. Όσον αφορά το σύνολο

της αγοράς ο ΔΚΕ στη βιομηχανία αυξήθηκε κατά 13,8% στο 3ο 3μηνο.’11, έναντι

8,6% στο 1ο 6μηνο.’11. Τέλος ο ΔΚΕ στις ξένες αγορές αυξήθηκε κατά 30,3% στο 3ο

3μηνο.’11, έναντι αύξησής του κατά 31% και στο 1ο 3μηνο.’11.

Εκτέλεση του Προϋπολογισμού του 2011 (Π2011) στο

10μηνο.’2011 / Προϋπολογισμός του 2012: Τα στοιχεία για την εκτέλεση του Π2011

στο 10μηνο.’2011 δείχνουν ότι η απόδοση του μηχανισμού είσπραξης των φόρων

παρέμεινε σε χαμηλά επίπεδα σε ολόκληρο το 10μηνο.’11, ενώ οι εργαζόμενοι στις

υπηρεσίες του Υπ. Οικονομικών βρίσκονταν σε πολυήμερες κινητοποιήσεις τον

Οκτ.’11. Τα καθαρά έσοδα του ΤΠ ήταν σημαντικά μειωμένα κατά -4,1% σε ετήσια

βάση στο 10μηνο.’11 και κατά -3,7% τον Οκτ.’2011, έναντι προβλέψεων του Π2011 για

αύξησή τους κατά 8,3% και του Π2012 για αύξησή τους κατά 0,9%. Έως και τον

Σεπτ.’2011 η κακή πορεία των καθαρών εσόδων του ΤΠ ήταν αποτέλεσμα των

φορολογικών ρυθμίσεων του Απριλίου του 2010 που συνέβαλαν σε απώλειες εσόδων

ύψους άνω των € 3,0 δις στο 9μηνο.’11. Οι απώλειες αυτές και οι επίσης

σημαντικές απώλειες εσόδων από ασφαλιστικές εισφορές επιδιωκόταν να

αντισταθμιστούν με τα νέα μέτρα αύξησης των εσόδων που τίθενται σε ισχύ

σταδιακά από τον Σεπτ.’11. Ωστόσο, παρά τα νέα μέτρα, τα έσοδα δεν αυξήθηκαν τον

Οκτ.’11 λόγω, ενδεχομένως, και των κινητοποιήσεων και των ποικίλων αντιδράσεων

στην είσπραξη αυτών των εσόδων.

Ειδικότερα, σημειώνεται μεγάλη πτώση των εσόδων στο

10μηνο.’11 από τον φόρο εισοδήματος φυσικών προσώπων (-12,0%), από τον φόρο

εισοδήματος νομικών προσώπων (-11,7%), από τον ΦΠΑ (-2,0%) και από τους Άμεσους

Φόρους Παρελθόντων Οικονομικών Ετών ΠΟΕ (-3,3%). Αύξηση κατά 49,8% σημειώθηκε

στους λοιπούς άμεσους φόρους, λόγω της είσπραξης της ειδικής εισφοράς

αλληλεγγύης στα φυσικά πρόσωπα, το τέλος επιτηδεύματος, της έκτακτης εισφοράς

σε κερδοφόρες επιχειρήσεις και ορισμένων άλλων φόρων που επιβλήθηκαν τον

Ιούλ.’11. Ωστόσο, το πιο ανησυχητικό είναι το ότι η ανωτέρω εξαιρετικά αρνητική

πορεία των εσόδων (εκτός των έκτακτων εισφορών) θα επιδεινωθεί ακόμη περισσότερο

στο τελευταίο 2μηνο του έτους. Για παράδειγμα, προβλέπεται νέα σημαντική μείωση

των εσόδων από τον φόρο εισοδήματος φυσικών προσώπων κατά -15,2% στο 4ο

3μηνο.’11, μετά τη μείωσή τους κατά -19,3% στο 4ο 3μηνο.’10. Προβλέπεται δηλαδή

ότι τα ανωτέρω έσοδα όχι μόνο δεν θα ανακάμψουν (π.χ., λόγω της μείωσης του

αφορολόγητου ή/και λόγω της δραστηριοποίησης των κρατικών υπηρεσιών στην

είσπραξη της φορολογητέας ύλης που διαφεύγει), αλλά ότι θα μειωθούν ακόμη

περισσότερο.

Όσον αφορά στο 2012, με τον προϋπολογισμό του 2012

(Π2012) επιδιώκεται η εξισορρόπηση των δημοσίων οικονομικών της χώρας και η

δημιουργία πρωτογενούς πλεονάσματος ύψους +1,6% του ΑΕΠ, έναντι πρωτογενούς

ελλείμματος -1,8% του ΑΕΠ το 2011 και -10,6% του ΑΕΠ το 2009. Η προσαρμογή

προβλέπεται να προέλθει κυρίως από μια αύξηση των καθαρών εσόδων του τακτικού

προϋπολογισμού (Τ.Π.) κατά 2 π.μ. του ΑΕΠ, μια μείωση των πρωτογενών δαπανών

του Τ.Π. κατά -0,7 π.μ. του ΑΕΠ και μια οριακή μείωση του ελλείμματος του

Προϋπολογισμού Δημοσίων Επενδύσεων κατά -0,2 π.μ. του ΑΕΠ. Το συνολικό έλλειμμα

της γενικής κυβέρνησης αναμένεται να διαμορφωθεί, από -9,0% του ΑΕΠ το 2011, σε

-6,7% του ΑΕΠ το 2012, μη περιλαμβανομένης της ελάφρυνσης από τόκους λόγω της

κατά 50% σχεδιαζόμενης μείωσης της ονομαστικής αξίας του δημοσίου χρέους που

κατέχουν θεσμικοί επενδυτές. Το έλλειμμα του 2012 θα διαμορφωθεί σε ακόμη

χαμηλότερο επίπεδο στην βάση της τελικής συμφωνίας μεταξύ δημοσίου και θεσμικών

επενδυτών για την εθελοντική διακράτηση των ομολόγων του Ελληνικού δημοσίου με

την επιχειρούμενη αναδιάρθρωση του χρέους ως ανωτέρω. Κύριο χαρακτηριστικό του

Π2012 είναι η κατά 29% αύξηση των εσόδων του φόρου εισοδήματος φυσικών προσώπων

(κυρίως λόγω της δραστικής μειώσεως του αφορολογήτου και της έκτακτης εισφοράς

που θα παρακρατείται) και η αύξηση των εισπράξεων από τον φόρο περιουσίας στα €

3,6 δις (1,7% του ΑΕΠ) το 2012 (όπου συμπεριλαμβάνεται μέρος των εισπράξεων από

τον φόρο αυτό για το 2011), από μόλις € 0,49 δις (0,2% του ΑΕΠ) το 2010. Στην

πραγματικότητα, αν μοιραστούν οι εισπράξεις από τον φόρο περιουσίας το 2011 και

το 2012 τότε θα ανέλθουν περίπου στο 1,0% του ΑΕΠ ετησίως.

Παράλληλα, συνεχίζεται η περικοπή των δαπανών, όπου

προβλέπεται περαιτέρω μείωση των αποδοχών των εργαζομένων και των συντάξεων του

δημοσίου κατά -3,3%, των καταναλωτικών δαπανών του δημοσίου κατά -1,8% και των

κοινωνικών δαπανών κατά -8,6%. Το σπουδαιότερο, όμως, είναι ότι τα μέτρα που

είναι αναγκαία για την υλοποίηση του Π2012 έχουν ήδη θεσπιστεί και

εφαρμόζονται.

Από την πορεία εκτέλεσης του Π2011 στο 10μηνο’11 και

τη διάρθρωση εσόδων / δαπανών του Π2012, είναι εμφανές ότι εξακολουθούν να

σημειώνονται μεγάλες καθυστερήσεις στον έλεγχο εκκρεμών παλαιών φορολογικών

υποθέσεων και στην είσπραξη των εσόδων που έχουν θεσπιστεί, προγραμματιστεί και

σε μεγάλο βαθμό βεβαιωθεί. Είναι, επίσης, εμφανές ότι το 2011 σημειώθηκε νέα

έξαρση της φοροδιαφυγής τόσο στον φόρο εισοδήματος, όσο και στον ΦΠΑ και στις

ασφαλιστικές εισφορές. Ωστόσο, στον Π2012 διαφαίνεται ότι τα ανωτέρω φαινόμενα

θα συνεχιστούν, ενδεχομένως με μεγαλύτερη ένταση, και το 2012. Στο πλαίσιο

αυτό, ο στόχος του Π2012 για έσοδα από φόρους ΠΟΕ μόνο € 2,0 δις το 2011 και το

2012, έναντι € 2,8 δις το 2010, θα έπρεπε να ήταν πιο φιλόδοξος, όταν μάλιστα

είναι γνωστή η σημαντική μείωση των φορολογικών εσόδων από τον φόρο εισοδήματος

και από τον ΦΠΑ τα τελευταία δύο έτη και το τεράστιο ύψος των ληξιπρόθεσμων

οφειλών.

Η έξοδος της χώρας από την κρίση δεν είναι δυνατή

χωρίς δραστική μείωση της φοροδιαφυγής και της εισφοροδιαφυγής που θα δώσει

προοπτική για μείωση του σημερινού υψηλού φορολογικού βάρους των συνεπών

φορολογουμένων. Οι τελευταίοι, μάλιστα, βλέπουν ότι, ενώ η φορολογική τους

επιβάρυνση διογκώνεται συνεχώς τα τελευταία έτη, τα φορολογικά έσοδα

εξακολουθούν να μειώνονται. Χωρίς αποτελεσματική αντιμετώπιση του φαινομένου

της φοροδιαφυγής, η κατανομή των βαρών, με την εξουθενωτική μείωση των

συντάξεων σε ανθρώπους που έχουν περιορισμένες δυνατότητες να επανέλθουν στην

αγορά εργασίας, και, την κατά συρροή επιβάρυνση των ασθενέστερων στρωμάτων του

πληθυσμού και των συνεπών φορολογουμένων, παρά τις προσπάθειες περί του

αντιθέτου, είναι εξαιρετικά άδικη.

Παρασκευή 25 Νοεμβρίου 2011

Πέμπτη 24 Νοεμβρίου 2011

Τρίτη 22 Νοεμβρίου 2011

Δευτέρα 21 Νοεμβρίου 2011

Εγγραφή σε:

Αναρτήσεις (Atom)