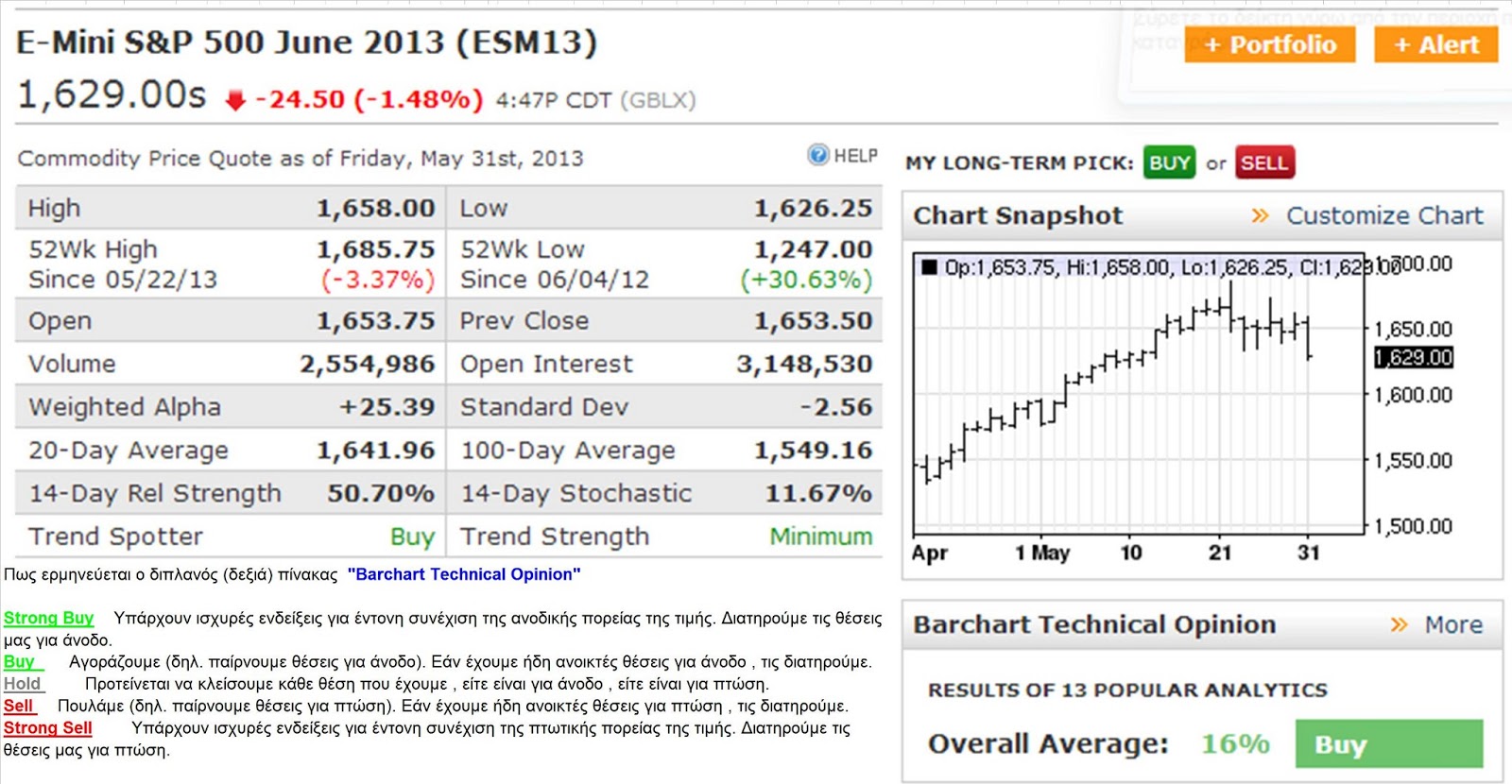

Κυριακή 30 Ιουνίου 2013

Τρίτη 18 Ιουνίου 2013

Γιατί η Ελλάδα αποτελεί «όαση» στον κόσμο των αγορών

Ως μια όαση στον αναπτυσσόμενο κόσμο των αγορών παρουσιάζει

το ειδησεογραφικό πρακτορείο του Αμερικανικού χρηματιστηρίου Nasdaq την Ελλάδα

παρά την πρόσφατη υποβάθμισή της σε αναδυόμενη αγορά.

Με αφιέρωμά του στην ιστοσελίδα του minyanville, το

ειδησεογραφικό πρακτορείο προβάλει την περίπτωση της χώρας μας ως επενδυτικής

επιλογής μετά την υποβάθμιση της σε αναδυόμενη αγορά σημειώνοντας τις

προοπτικές που έχει.

«Εάν σας φαίνεται τρελή η ιδέα του να κερδίζεις χρήμα σε μία

χώρα της οποίας η οικονομία βρίσκεται σε διαρκή ύφεση εδώ και πέντε χρόνια και

η ανεργία των νέων έχει φθάσει τα δύο τρίτα, σκεφτείτε το ξανά», αναφέρει ο

συντάκτης του δημοσιεύματος.

«Oι ελληνικές μετοχές και τα ομόλογα αποτίμησαν μία πτώχευση

και αποπομπή της χώρας απ' την Ευρωζώνη που τελικά δεν έγιναν και από τότε η

αναπροσαρμογή τους ήταν θεαματική", σχολιάζει αναφέροντας την ενίσχυση

πάνω από 50% του Global X FTSE Greek 20 ETF από πέρυσι τον Ιούνιο και την

υποχώρηση της απόδοσης των δεκαετών ομολόγων στη δευτερογενή αγορά από 48,6%

πέρυσι το Μάρτιο, κάτω απ' το 10% σήμερα "επιβραβεύοντας με το παραπάνω

τους γενναίους που τόλμησαν να αγοράσουν»

Επίσης, το αφιέρωμα αναφέρεται στην πρόσφατη διόρθωση της

ελληνικής αγοράς, μετοχών και ομολόγων, τον τελευταίο μήνα παράλληλα με τις

διεθνείς χρηματαγορές θέτοντας ένα βασικό ερώτημα: Αποτελεί αγοραστική ευκαιρία

η Ελλάδα πριν αναβαθμιστεί εκ νέου ή μία μη αναστρέψιμη τάση;

Η απάντηση, σύμφωνα με τον αρθρογράφο του κειμένου είναι

θετική και αυτό γιατί η επίπονη ύφεση που μαστίζει τη χώρα πιθανόν να

τερματιστεί του χρόνου και μάλιστα αναφέρει τις πρόσφατες προβλέψεις του ΔΝΤ

για ανάπτυξη κάτω του 1% του χρόνου. Επίσης υπογραμμίζει την επίτευξη των

δημοσιονομικών στόχων της κυβέρνησης, αναφέροντας τα στοιχεία για το

δημοσιονομικό έλλειμμα Ιανουαρίου - Μαϊου.

Γι αυτό, όπως σημειώνει, πλέον η τρόικα αντιμετωπίζει λίγο

πιο χαλαρά την Ελλάδα και θέτει πιθανό μία νέα απομείωση του χρέους του χρόνου.

Ακόμα και η πραγματική οικονομία στη χώρα αρχίζει να

παρουσιάζει κάποιες αισιόδοξες ενδείξεις, σημειώνεται στο κείμενο, κυρίως στον

κρίσιμο τομέα του τουρισμού, με τις πρόσφατες αναταραχές στην Τουρκία να

ευνοούν την Ελλάδα.

Τέλος, υπογραμμίζει ότι παρά τα διάφορα σενάρια περί

διαζυγίου μεταξύ Ελλάδας και Ευρωζώνης κάτι τέτοιο ποτέ δε συνέβη και το ευρώ

έχει σταθεί βράχος έναντι του δολαρίου φέτος.

Το συμπέρασμα λοιπόν στο οποίο καταλήγει το άρθρο είναι ότι

τελικά "Τώρα που η Ελλάδα αναγκάστηκε να ενταχθεί στον κύκλο των

αναδυόμενων αγορών, θα μπορούσε να ευδοκιμήσει".

Πηγή

Αξίζει να προσέξει κανείς, με ποιο τρόπο η μετοχή της ΔΕΗ από τα επίπεδα του 1 € πέρυσι τον Ιούνιο του 2012 έχει φθάσει μέσα στον Μάιο του 2013 στα επίπεδα των 8 € προσφέροντας οκταπλασιασμό των κεφαλαίων αυτού που επένδυσε εκείνη την περίοδο στην μετοχή της.

Σημειώστε πως για την ΔΕΗ η δύσκολη περίοδος ήταν το καλοκαίρι του 2012 με την πολιτική και οικονομική αβεβαιότητα. Την αβεβαιότητα για την εξέλιξη της πορείας και των μεγεθών της εταιρείας.

Κάτι ανάλογο συμβαίνει με τον κλάδο των Τραπεζών φέτος , δηλαδή το καλοκαίρι του 2013. Οι τέσσερις Τράπεζες Εθνική, Alpha Bank , Πειραιώς και Attica Bank ανακεφαλαιοποιούνται με επιτυχία μέχρι το τέλος του Ιουνίου 2013. Το γεγονός αυτό σημαίνει ότι για τις Τράπεζες αυτές, το χειρότερο σημείο τους θα αποτυπωθεί φέτος καλοκαίρι (2013) και πιθανότατα το σημείο αυτό να παρατηρηθεί εντός των αμέσως επομένων ημερών ή εβδομάδων.

Το ερώτημα το οποίο τίθεται είναι, εάν θα μπορέσουν και οι μετοχές των Τραπεζών αυτών να ακολουθήσουν ανάλογη πορεία με αυτήν της μετοχής της ΔΕΗ.

Η απάντηση είναι πως οι 3 πρώτες Τράπεζες , στις οποίες συμμετέχει το ΤΧΣ (Ταμείο Χρηματοπιστωτικής Σταθερότητας) κατέχοντας ποσοστά μετοχών που κυμαίνονται στα επίπεδα του 88% περίπου, θα αντιμετωπίσουν μεγάλο κύμα ρευστοποιήσεων. Ρευστοποιήσεων οι οποίες θα πραγματοποιηθούν από το ΤΧΣ στην πορεία ανόδου των τιμών των μετοχών τους. Αυτό θα πραγματοποιηθεί σταδιακά προκειμένου το ΤΧΣ να ρευστοποιήσει σταδιακά την θέση του , στις 3 αυτές Τράπεζες. Βέβαια το ΤΧΣ, δεν θα αποχωρήσει με ζημίες, αλλά παράλληλα το ΤΧΣ δεν θα περιμένει να αποκομίσει τεράστια κέρδη.

Στην 4η Τράπεζα την Τράπεζα Αττικής , τα πράγματα φαίνονται πολύ πιο αισιόδοξα, εφόσον βέβαια βοηθήσουν και τα θεμελιώδη μεγέθη της. Δηλαδή στην Attica Bank , δεν συμμετέχει το ΤΧΣ , συνεπώς δεν θα υπάρξει μέτοχος με ποσοστό άνω του 1% ο οποίος θα πιέσει την τιμή της μετοχής αφού θα επεδίωκε να ρευστοποιήσει έναν τεράστιο όγκο μετοχών (όπως το 88% των μετοχών τις οποίες κατέχει το ΤΧΣ στις υπόλοιπες 3 Τράπεζες).

Prospects

for emerging markets have gone from bad to worse over the past few weeks. The

world investing establishment is gripped, rightly or wrongly, by the conviction

that the US Federal Reserve Bank plans to ratchet down its massive US

bond-buying soon. That will push up the interest rate on T-bills, make a range

of alternative investments less attractive by comparison and, more to the point

for emerging-market equities, lift the dollar relative to most second-tier

currencies.

Since

currency is destiny to a large extent when buying stocks overseas, investors

have bailed out of an emerging-market space that was already underperforming

the US

But there

is one potential bright spot for the markets of the developing world: Greece Greece

But

whatever you call it, Greece Greece

True, both

markets have sold off sharply as the latest global risk-off mood took over the

past month. The Greek stock market is down 20%, sovereign yields have bounced

back up by 150 basis points. Is that a dead-cat bounce succumbing to gravity or

a buying opportunity before the next re-rating upward?

There are

reasons to go with the more optimistic answer. Greece

That has

put Greece Athens

The real

Greek economy is emitting some modestly bullish signs, too, particularly the

vital tourist industry, which contracted by 5.5% last year. Hoteliers are

expecting a rebound this summer thanks to a cessation in strike activity and

cost-cutting that has made a Greek vacation 40% cheaper than pre-crisis,

according to the leading trade organization. Rival destination Turkey

And Greece Greece

Of course,

it could all go horribly wrong again for Greece Greece

Πηγή

Κυριακή 16 Ιουνίου 2013

Παρασκευή 14 Ιουνίου 2013

Δικαιώματα στην αύξηση του μετοχικού κεφαλαίου.

Θα ασχοληθούμε σήμερα με την πορεία των τιμών των δικαιωμάτων των τεσσάρων Τραπεζών οι οποίες ολοκλήρωσαν ή έχουν σε εξέλιξη Αύξηση Μετοχικού Κεφαλαίου.

Οι τέσσερις αυτές Τράπεζες είναι

Χρονικά η πρώτη αύξηση μετοχικού κεφαλαίου πραγματοποιήθηκε από την Alpha Bank . Η διαπραγμάτευση των δικαιωμάτων της , συγκέντρωσε το ενδιαφέρον των μικροκερδοσκόπων.

Από την πορεία της τιμής των δικαιωμάτων στο Χρηματιστήριο, οι μικροκερδοσκόποι διαπίστωσαν ότι είχαν την ευκαιρία να αγοράσουν δικαιώματα και να τα πουλήσουν αποκομίζοντας κάποιοι από αυτούς κέρδη , ενώ κάποιοι άλλοι έκαναν ζημίες.

Σε κάθε περίπτωση , τα δικαιώματα της Alpha Bank δεν είδαν την τιμή τους να οδηγείται σε μηδενικά επίπεδα. (κάτι που συνέβη αργότερα στην τιμή των δικαιωμάτων της Εθνικής Τράπεζας, κάτι που επίσης συμβαίνει αυτές τις ημέρες με τα δικαιώματα της Πειραιώς και της Attica Bank ).

Συνεπώς όσοι μικροεπενδυτές τόλμησαν στα δικαιώματα της Εθνικής να επιδιώξουν να κερδοσκοπήσουν "έκαψαν τα δάκτυλά τους".

Οταν κάποιος "κάψει τα δάκτυλά του" , είναι πολύ επιφυλακτικός στο μέλλον. Εντός ολίγων ημερών μετά την προσπάθεια αποτυχημένης κερδοσκοπίας στα δικαιώματα της Εθνικής Τράπεζας, δεν θα επιχειρούσε κάποιος αλόγιστα να επιχειρήσει να κερδοσκοπήσει στα δικαιώματα της Πειραιώς και της Attica Bank.

Αυτό αποδείχθηκε για ακόμη μία φορά , αφού τις τελευταίες δύο ημέρες οι τιμές των δικαιωμάτων Πειραιώς και Attica Bank , σχεδόν μηδενίσθηκαν.

Το ερώτημα λοιπόν το οποίο τίθεται είναι το εξής "ποιός αγοράζει δικαιώματα σε αυτές τις σχεδόν μηδενικές τιμές???" "ποιός είναι ο λόγος για τον οποίο κάποιος θα αγόραζε εκατομμύρια δικαιώματα??? Για να τα εξασκήσει και να αποκτήσει νέες μετοχές ή τα αγοράζει προκειμένου να τα αφήσει να εκπνεύσουν αχρησιμοποίητα στο τέλος της αύξησης μετοχικού κεφαλαίου??".

Απαντήσεις.

Ποιός αγοράζει και για ποιό λόγο, δικαιώματα???

Πιθανές απαντήσεις ή συνδυασμός πιθανών απαντήσεων έχει ως εξής

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Alpha Bank κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Εθνικής Τράπεζας κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Τράπεζας Πειραιώς κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο (σημ. Η αύξηση βρίσκεται σε εξέλιξη , τα δικαιώματα θα διαπραγματεύονται για ακόμη δύο ημέρες).

.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Attica Bank - Τράπεζα Αττικής κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο (σημ. Η αύξηση βρίσκεται σε εξέλιξη , τα δικαιώματα θα διαπραγματεύονται για ακόμη δύο ημέρες).

Συμπεράσματα.

Στην αύξηση μετοχικού κεφαλαίου της Alpha Bank μεταβιβάσθηκαν κατά την διάρκεια των 8 ημερών διαπραγμάτευσης στο Χρηματιστήριο, δικαιώματα που αντιστοιχούσαν στο 34,66% του συνόλου των δικαιωμάτων της. Στα δικαιώματα της Alpha δεν ασκήθηκαν ιδιαίτερες κερδοσκοπικές πιέσεις. Για τους μικρούς κερδοσκόπους ήταν κάτι το καινούργιο και έπρεπε να διαπιστώσουν ποια θα ήταν η συμπεριφορά της τιμής και του όγκου των δικαιωμάτων κατά τις 8 ημέρες διαπραγμάτευσής τους.

Στην αύξηση μετοχικού κεφαλαίου της Εθνικής Τράπεζας μεταβιβάσθηκαν κατά την διάρκεια των 8 ημερών διαπραγμάτευσης στο Χρηματιστήριο, δικαιώματα που αντιστοιχούσαν στο 110,17% του συνόλου των δικαιωμάτων της. Εδώ οι κερδοσκόποι έχοντας ως παράδειγμα την πορεία των δικαιωμάτων της Alpha Bank , επιχείρησαν να κερδοσκοπήσουν , αλλά σημείωσαν τρομερή αποτυχία , αφού η κατακόρυφη πτώση των δικαιωμάτων τους εγκλώβισε χωρίς να το περιμένουν, με αποτέλεσμα να προβαίνουν σε πωλήσεις των δικαιωμάτων τα οποία είχαν αγοράσει μία ή δύο ημέρες νωρίτερα. Ο σχεδόν μηδενισμός της τιμής των δικαιωμάτων της Εθνικής Τράπεζας δημιούργησε στους μικροκερδοσκόπους ζημίες της τάξεως του 50% και 90%. Οι ζημίες αυτές και η συμπεριφορά του όγκου και της τιμής των δικαιωμάτων , είναι βέβαιο ότι τους έκανε πολύ προσεκτικούς για τις επόμενες δύο Τράπεζες.

Στην αύξηση του μετοχικού κεφαλαίου της Πειραιώς, (η οποία βρίσκεται σε εξέλιξη) κατά τις 4 πρώτες ημέρες διαπραγμάτευσης των δικαιωμάτων , έχουν ήδη αλλάξει χέρια το 79,18% των δικαιωμάτων. Φαίνεται ότι ένα σημαντικό μέρος από τα δικαιώματα αυτά δεν αγοράσθηκε για κερδοσκοπία. Ενα μικρό μόλις μέρος, από αυτά τα δικαιώματα να ασκηθεί, δείχνει πως και η Τράπεζα Πειραιώς θα ολοκληρώσει με τπιτυχία την αύξησή της . Και εδώ επιτυχία θεωρείται να συγκενρώσει από ιδιώτες το 10% των απαιτουμένων κεφαλαίων στην αύξηση του δικού της μετοχικού κεφαλαίου.

Στην αύξηση του μετοχικού κεφαλαίου της Attica Bank (η οποία βρίσκεται σε εξέλιξη) κατά τις 4 πρώτες ημέρες διαπραγμάτευσης των δικαιωμάτων , έχει ήδη μεταβιβασθεί το 57,18% των συνολικών δικαιωμάτων της Τράπεζας. Το ποσοστό αυτό προκύπτει εάν εξετάσουμε το σύνολο των υφισταμένων δικαιωμάτων της Τράπεζας. Το ποσοστό αυτό, για την συγκεκριμένη Τράπεζα αποτελεί ιδιαίτερα θετική ένδειξη επιτυχούς έκβασης της αύξησης μετοχικού κεφαλαίου. Η επιτυχία της όμως ενισχύεται ακόμη περισσότερο εξαιτίας του γεγονότος ότι ο βασικός μέτοχος αυτής της Τράπεζας (το ΤΣΜΕΔΕ ΕΤΑΑ ) κατέχει το 42% του μετοχικού της κεφαλαίου και των δικαιωμάτων της. Το ΤΣΜΕΔΕ ΕΤΑΑ έχει δεσμευθεί ότι θα ασκήσει πλήρως όλα του τα δικαιώματα και επιπλέον ότι θα αυξήσει το ποσοστό του στο 50,1%. Η δέσμευσή του αυτή , σημαίνει ότι δεν έχει πουλήσει δικαιώματα. Συνεπώς τα ελεύθερα δικαιώματα περιορίζονται από 34,98 εκατομμύρια σε 20,29 εκατομμύρια. Με βάσει το στοιχείο αυτό, το γεγονός ότι μέσα σε 4 ημέρες στο χρηματιστήριο μεταβιβάσθηκαν 20,00 εκατομμύρια δικαιώματα , δηλαδή το 98,59% των ελεύθερων δικαιωμάτων της, αποτελεί ιδιαίτερα ισχυρή ένδειξη ότι υπάρχει σημαντικό επενδυτικό ενδιαφέρον. Η ένδειξη αυτή ενισχύεται ακόμη περισσότερο από το γεγονός ότι η τιμή του δικαιώματος έχει αγγίξει από χθες την τιμή σχεδόν των 0,002 € μια τιμή σχεδόν μηδενική. Συνεπώς δεν μπορεί να είναι κερδοσκόποι αυτοί οι οποίοι αγοράζουν δικαιώματα. Αγοράζουν κάποιοι προκειμένου να τα ασκήσουν ή κάποιοι με άλλους "άνγωστους" στόχους. Αποκλείεται να είναι κερδοσκόποι αυτοί που αγοράζουν εκατομμύρια δικαιώματα, διότι γνωρίζουν ότι δεν θα μπορέσουν να τα πωλήσουν σε υψηλότερες τιμές σε τυχόν ενδιαφερόμενους, αφού αυτοί οι ενδιαφερόμενοι , χωρίς να σπαταλήσουν έστω και ένα ευρώ, έχουν την δυνατότητα να προεγγραφούν για την απόκτηση νέων μετοχών , με την διαδικασία των τυχόν αδιάθετων και έτσι να αποκτήσουν μετοχές χωρίς την προ-απόκτηση δικαιωμάτων. Σε κάθε περίπτωση οι ενδείξεις για την Attica Bank είναι ότι υπάρχει πραγματικό και έντονο ενδιαφέρον για την συμμετοχή στην αύξηση , στοιχείο το οποίο δείχνει ότι οδηγούμαστε σε σημαντική υπερκάλυψη. Επιπρόσθετα θετικό στοιχείο για την συγκεκριμένη αύξηση μετοχικού κεφαλαίου , αποτελεί το γεγονός ότι ο βασικός μέτοχος ΤΣΜΕΔΕ - ΕΤΑΑ πιστεύει στις προοπτικές της επένδυσής του, ασκεί όλα του τα δικαιώματα με καταβολή μετρητών. Δεν διατηρεί απλά το ποσοστό του , αλλά το αυξάνει από 42% σε 50,1% καταβάλλοντας τα αντίστοιχα μετρητά ,στην διαδικασία της τρέχουσας αύξησης κεφαλαίου. Η Attica Bank είναι η μοναδική Τράπεζα η οποία διατήρησε θετικά ίδια κεφάλαια , την ίδια στιγμή που οι άλλες Τράπεζες είχαν αρνητικά ίδια κεφάλαια. Οι μέτοχοι της Attica Bank , δεν έχουν "συνέταιρο" το ΤΧΣ το οποίο (παρά την χρησιμότητα και σπουδαιότητά του ως θεσμού και οργάνου) θα πρέπει να "ξεφορτώσει - πωλήσει" το περίπου 90% της συμμετοχής του στις Εθνική , Alpha και Πειραιώς,. Οι πωλήσεις αυτές του ΤΧΣ , είναι βέβαιο ότι για τουλάχιστον 3 χρόνια θα αποτελέσουν αιτία πίεσης των τιμών, αυτών των τριών μετοχών, κάθε φορά που θα ετοιμάζονται οι μετοχές αυτές να πραγματοποιήσουν ανοδική πορεία. Αντιθέτως στην Attica Bank δεν υπάρχει το ΤΧΣ αλλά ούτε και το 90% των μετοχών τις οποίες το ΤΧΣ πρέπει να ρευστοποιήσει. Αντιθέτως στην Attica Bank υπάρχει μόνο το 50% του ΤΣΜΕΔΕ ΕΤΑΑ, ποσοστό το οποίο δεν πρόκειται να πιέσει την μετοχή της Attica , λόγω του ότι η συμμετοχή του ΤΣΜΕΔΕ ΕΤΑΑ με 50% είναι στρατηγική συμμετοχή και δεν ρευστοποιείται στο Χρηματιστήριο.

Επιπλέον αξίζει να σημειωθεί η εξής προοπτική. Η ανακεφαλαιοποιημένη Attica Bank , με αυξημένα πλέον κεφάλαια, θα συμμετέχει με μεγαλύτερα ποσοστά στους Διεθνείς Χρηματιστηριακούς δείκτες (π.χ. δείκτες MSCI Morgan Stanley κλπ). Πέραν τούτου, εάν θεωρηθεί ότι στις λοιπές Ελληνικές Τράπεζες ο βασικός μέτοχος ΤΧΣ θα διατηρεί ποσοστά της τάξεως του 90% , και το free float σε αυτές θα ανέρχεται στο 10%, ενώ αντιθέτως στην Attica Bank το free float θα είναι πενταπλάσιο αφού θα ανέρχεται σε 50%, τότε οι δείκτες που αφορούν Ελληνικές Τράπεζες θα αυξήσουν την βαρύτητα- συμμετοχή της Attica Bank και θα μειώσουν την συμμετοχή - βαρύτητα των μετοχών των λοιπών Ελληνικών Τραπεζών, οι οποίες θα έχουν χαμηλό free float της τάξεως του 10% (βλ. Εθνική , Πειραιώς , Alpha). Για την μετοχή της Eurobank δεν τίθεται θέμα συζήτησης αφού το ΤΧΣ θα αγγίξει το 100% και το free float θα τείνει στα επίπεδα του 0,00%

Ευχές για επιτυχημένες επενδύσεις σε όλους .

Λευτέρης

Οι τέσσερις αυτές Τράπεζες είναι

- Η Alpha Bank (ολοκλήρωσε την αύξησή της) συγκεντρώνοντας ποσοστό ιδιωτών της τάξεως του 12% και το ΤΧΣ ποσοστό 88%.

- Η Εθνική Τράπεζα (ολοκλήρωσε την αύξησή της) συγκεντρώνοντας ποσοστό ιδιωτών της τάξεως του 11% και το ΤΧΣ ποσοστό 89%.

- Η Τράπεζα Πειραιώς έχει σε εξέλιξη αύξηση μετοχικού κεφαλαίου

- Η Attica Bank έχει σε εξέλιξη αύξηση μετοχικού κεφαλαίου

Χρονικά η πρώτη αύξηση μετοχικού κεφαλαίου πραγματοποιήθηκε από την Alpha Bank . Η διαπραγμάτευση των δικαιωμάτων της , συγκέντρωσε το ενδιαφέρον των μικροκερδοσκόπων.

Από την πορεία της τιμής των δικαιωμάτων στο Χρηματιστήριο, οι μικροκερδοσκόποι διαπίστωσαν ότι είχαν την ευκαιρία να αγοράσουν δικαιώματα και να τα πουλήσουν αποκομίζοντας κάποιοι από αυτούς κέρδη , ενώ κάποιοι άλλοι έκαναν ζημίες.

Σε κάθε περίπτωση , τα δικαιώματα της Alpha Bank δεν είδαν την τιμή τους να οδηγείται σε μηδενικά επίπεδα. (κάτι που συνέβη αργότερα στην τιμή των δικαιωμάτων της Εθνικής Τράπεζας, κάτι που επίσης συμβαίνει αυτές τις ημέρες με τα δικαιώματα της Πειραιώς και της Attica Bank ).

Συνεπώς όσοι μικροεπενδυτές τόλμησαν στα δικαιώματα της Εθνικής να επιδιώξουν να κερδοσκοπήσουν "έκαψαν τα δάκτυλά τους".

Οταν κάποιος "κάψει τα δάκτυλά του" , είναι πολύ επιφυλακτικός στο μέλλον. Εντός ολίγων ημερών μετά την προσπάθεια αποτυχημένης κερδοσκοπίας στα δικαιώματα της Εθνικής Τράπεζας, δεν θα επιχειρούσε κάποιος αλόγιστα να επιχειρήσει να κερδοσκοπήσει στα δικαιώματα της Πειραιώς και της Attica Bank.

Αυτό αποδείχθηκε για ακόμη μία φορά , αφού τις τελευταίες δύο ημέρες οι τιμές των δικαιωμάτων Πειραιώς και Attica Bank , σχεδόν μηδενίσθηκαν.

Το ερώτημα λοιπόν το οποίο τίθεται είναι το εξής "ποιός αγοράζει δικαιώματα σε αυτές τις σχεδόν μηδενικές τιμές???" "ποιός είναι ο λόγος για τον οποίο κάποιος θα αγόραζε εκατομμύρια δικαιώματα??? Για να τα εξασκήσει και να αποκτήσει νέες μετοχές ή τα αγοράζει προκειμένου να τα αφήσει να εκπνεύσουν αχρησιμοποίητα στο τέλος της αύξησης μετοχικού κεφαλαίου??".

Απαντήσεις.

Ποιός αγοράζει και για ποιό λόγο, δικαιώματα???

Πιθανές απαντήσεις ή συνδυασμός πιθανών απαντήσεων έχει ως εξής

- Αγοράζουν ισχυρά χαρτοφυλάκια (Ελληνικά ή Διεθνή) τα οποία έχουν πραγματικό και έντονο ενδιαφέρον να αποκτήσουν σημαντικό μερίδιο και έλεγχο σε κάποια Τράπεζα.

- Αγοράζουν κάποιοι ιδιώτες ή υπεράκτιες εταιρείες με σκοπό να μην συμμετάσχουν στην αύξηση, αλλά δαπανώντας μικρά ποσά να δημιουργήσουν ένα κλίμα ευφορίας, αισιοδοξίας και ενδιαφέροντος. Σοβαροί θεσμικοί επενδυτές δεν ακολουθούν τέτοιες πρακτικές , διότι κινδυνεύουν με σοβαρότατες προσωπικές και εταιρικές ποινές , ευθύνες και κυρώσεις από τις εποπτικές αρχές.

- Αγοράζουν κάποιοι οι οποίοι επιδιώκουν να σταματήσουν ενδιαφερόμενους να συμμετάσχουν στην αύξηση. (Σε αυτήν την περίπτωση βεβαίως η προσπάθεια αυτή κινδυνεύει να πέσει στο κενό , εάν υπάρχουν πραγματικά ενδιαφερόμενα κεφάλαια , τα οποία μπορούν να αποκτήσουν σημαντικές θέσεις συμμετέχοντας στις αυξήσεις μετοχικού κεφαλαίου, μέσω προεγγραφών σε τυχόν αδιάθετες μετοχές).

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Alpha Bank κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Εθνικής Τράπεζας κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Τράπεζας Πειραιώς κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο (σημ. Η αύξηση βρίσκεται σε εξέλιξη , τα δικαιώματα θα διαπραγματεύονται για ακόμη δύο ημέρες).

.

Αναλυτικός πίνακας για την εξέλιξη του όγκου των δικαιωμάτων της Attica Bank - Τράπεζα Αττικής κατά τις ημέρες διαπραγμάτευσής τους στο Χρηματιστήριο (σημ. Η αύξηση βρίσκεται σε εξέλιξη , τα δικαιώματα θα διαπραγματεύονται για ακόμη δύο ημέρες).

Συμπεράσματα.

Στην αύξηση μετοχικού κεφαλαίου της Alpha Bank μεταβιβάσθηκαν κατά την διάρκεια των 8 ημερών διαπραγμάτευσης στο Χρηματιστήριο, δικαιώματα που αντιστοιχούσαν στο 34,66% του συνόλου των δικαιωμάτων της. Στα δικαιώματα της Alpha δεν ασκήθηκαν ιδιαίτερες κερδοσκοπικές πιέσεις. Για τους μικρούς κερδοσκόπους ήταν κάτι το καινούργιο και έπρεπε να διαπιστώσουν ποια θα ήταν η συμπεριφορά της τιμής και του όγκου των δικαιωμάτων κατά τις 8 ημέρες διαπραγμάτευσής τους.

Στην αύξηση μετοχικού κεφαλαίου της Εθνικής Τράπεζας μεταβιβάσθηκαν κατά την διάρκεια των 8 ημερών διαπραγμάτευσης στο Χρηματιστήριο, δικαιώματα που αντιστοιχούσαν στο 110,17% του συνόλου των δικαιωμάτων της. Εδώ οι κερδοσκόποι έχοντας ως παράδειγμα την πορεία των δικαιωμάτων της Alpha Bank , επιχείρησαν να κερδοσκοπήσουν , αλλά σημείωσαν τρομερή αποτυχία , αφού η κατακόρυφη πτώση των δικαιωμάτων τους εγκλώβισε χωρίς να το περιμένουν, με αποτέλεσμα να προβαίνουν σε πωλήσεις των δικαιωμάτων τα οποία είχαν αγοράσει μία ή δύο ημέρες νωρίτερα. Ο σχεδόν μηδενισμός της τιμής των δικαιωμάτων της Εθνικής Τράπεζας δημιούργησε στους μικροκερδοσκόπους ζημίες της τάξεως του 50% και 90%. Οι ζημίες αυτές και η συμπεριφορά του όγκου και της τιμής των δικαιωμάτων , είναι βέβαιο ότι τους έκανε πολύ προσεκτικούς για τις επόμενες δύο Τράπεζες.

Στην αύξηση του μετοχικού κεφαλαίου της Πειραιώς, (η οποία βρίσκεται σε εξέλιξη) κατά τις 4 πρώτες ημέρες διαπραγμάτευσης των δικαιωμάτων , έχουν ήδη αλλάξει χέρια το 79,18% των δικαιωμάτων. Φαίνεται ότι ένα σημαντικό μέρος από τα δικαιώματα αυτά δεν αγοράσθηκε για κερδοσκοπία. Ενα μικρό μόλις μέρος, από αυτά τα δικαιώματα να ασκηθεί, δείχνει πως και η Τράπεζα Πειραιώς θα ολοκληρώσει με τπιτυχία την αύξησή της . Και εδώ επιτυχία θεωρείται να συγκενρώσει από ιδιώτες το 10% των απαιτουμένων κεφαλαίων στην αύξηση του δικού της μετοχικού κεφαλαίου.

Στην αύξηση του μετοχικού κεφαλαίου της Attica Bank (η οποία βρίσκεται σε εξέλιξη) κατά τις 4 πρώτες ημέρες διαπραγμάτευσης των δικαιωμάτων , έχει ήδη μεταβιβασθεί το 57,18% των συνολικών δικαιωμάτων της Τράπεζας. Το ποσοστό αυτό προκύπτει εάν εξετάσουμε το σύνολο των υφισταμένων δικαιωμάτων της Τράπεζας. Το ποσοστό αυτό, για την συγκεκριμένη Τράπεζα αποτελεί ιδιαίτερα θετική ένδειξη επιτυχούς έκβασης της αύξησης μετοχικού κεφαλαίου. Η επιτυχία της όμως ενισχύεται ακόμη περισσότερο εξαιτίας του γεγονότος ότι ο βασικός μέτοχος αυτής της Τράπεζας (το ΤΣΜΕΔΕ ΕΤΑΑ ) κατέχει το 42% του μετοχικού της κεφαλαίου και των δικαιωμάτων της. Το ΤΣΜΕΔΕ ΕΤΑΑ έχει δεσμευθεί ότι θα ασκήσει πλήρως όλα του τα δικαιώματα και επιπλέον ότι θα αυξήσει το ποσοστό του στο 50,1%. Η δέσμευσή του αυτή , σημαίνει ότι δεν έχει πουλήσει δικαιώματα. Συνεπώς τα ελεύθερα δικαιώματα περιορίζονται από 34,98 εκατομμύρια σε 20,29 εκατομμύρια. Με βάσει το στοιχείο αυτό, το γεγονός ότι μέσα σε 4 ημέρες στο χρηματιστήριο μεταβιβάσθηκαν 20,00 εκατομμύρια δικαιώματα , δηλαδή το 98,59% των ελεύθερων δικαιωμάτων της, αποτελεί ιδιαίτερα ισχυρή ένδειξη ότι υπάρχει σημαντικό επενδυτικό ενδιαφέρον. Η ένδειξη αυτή ενισχύεται ακόμη περισσότερο από το γεγονός ότι η τιμή του δικαιώματος έχει αγγίξει από χθες την τιμή σχεδόν των 0,002 € μια τιμή σχεδόν μηδενική. Συνεπώς δεν μπορεί να είναι κερδοσκόποι αυτοί οι οποίοι αγοράζουν δικαιώματα. Αγοράζουν κάποιοι προκειμένου να τα ασκήσουν ή κάποιοι με άλλους "άνγωστους" στόχους. Αποκλείεται να είναι κερδοσκόποι αυτοί που αγοράζουν εκατομμύρια δικαιώματα, διότι γνωρίζουν ότι δεν θα μπορέσουν να τα πωλήσουν σε υψηλότερες τιμές σε τυχόν ενδιαφερόμενους, αφού αυτοί οι ενδιαφερόμενοι , χωρίς να σπαταλήσουν έστω και ένα ευρώ, έχουν την δυνατότητα να προεγγραφούν για την απόκτηση νέων μετοχών , με την διαδικασία των τυχόν αδιάθετων και έτσι να αποκτήσουν μετοχές χωρίς την προ-απόκτηση δικαιωμάτων. Σε κάθε περίπτωση οι ενδείξεις για την Attica Bank είναι ότι υπάρχει πραγματικό και έντονο ενδιαφέρον για την συμμετοχή στην αύξηση , στοιχείο το οποίο δείχνει ότι οδηγούμαστε σε σημαντική υπερκάλυψη. Επιπρόσθετα θετικό στοιχείο για την συγκεκριμένη αύξηση μετοχικού κεφαλαίου , αποτελεί το γεγονός ότι ο βασικός μέτοχος ΤΣΜΕΔΕ - ΕΤΑΑ πιστεύει στις προοπτικές της επένδυσής του, ασκεί όλα του τα δικαιώματα με καταβολή μετρητών. Δεν διατηρεί απλά το ποσοστό του , αλλά το αυξάνει από 42% σε 50,1% καταβάλλοντας τα αντίστοιχα μετρητά ,στην διαδικασία της τρέχουσας αύξησης κεφαλαίου. Η Attica Bank είναι η μοναδική Τράπεζα η οποία διατήρησε θετικά ίδια κεφάλαια , την ίδια στιγμή που οι άλλες Τράπεζες είχαν αρνητικά ίδια κεφάλαια. Οι μέτοχοι της Attica Bank , δεν έχουν "συνέταιρο" το ΤΧΣ το οποίο (παρά την χρησιμότητα και σπουδαιότητά του ως θεσμού και οργάνου) θα πρέπει να "ξεφορτώσει - πωλήσει" το περίπου 90% της συμμετοχής του στις Εθνική , Alpha και Πειραιώς,. Οι πωλήσεις αυτές του ΤΧΣ , είναι βέβαιο ότι για τουλάχιστον 3 χρόνια θα αποτελέσουν αιτία πίεσης των τιμών, αυτών των τριών μετοχών, κάθε φορά που θα ετοιμάζονται οι μετοχές αυτές να πραγματοποιήσουν ανοδική πορεία. Αντιθέτως στην Attica Bank δεν υπάρχει το ΤΧΣ αλλά ούτε και το 90% των μετοχών τις οποίες το ΤΧΣ πρέπει να ρευστοποιήσει. Αντιθέτως στην Attica Bank υπάρχει μόνο το 50% του ΤΣΜΕΔΕ ΕΤΑΑ, ποσοστό το οποίο δεν πρόκειται να πιέσει την μετοχή της Attica , λόγω του ότι η συμμετοχή του ΤΣΜΕΔΕ ΕΤΑΑ με 50% είναι στρατηγική συμμετοχή και δεν ρευστοποιείται στο Χρηματιστήριο.

Επιπλέον αξίζει να σημειωθεί η εξής προοπτική. Η ανακεφαλαιοποιημένη Attica Bank , με αυξημένα πλέον κεφάλαια, θα συμμετέχει με μεγαλύτερα ποσοστά στους Διεθνείς Χρηματιστηριακούς δείκτες (π.χ. δείκτες MSCI Morgan Stanley κλπ). Πέραν τούτου, εάν θεωρηθεί ότι στις λοιπές Ελληνικές Τράπεζες ο βασικός μέτοχος ΤΧΣ θα διατηρεί ποσοστά της τάξεως του 90% , και το free float σε αυτές θα ανέρχεται στο 10%, ενώ αντιθέτως στην Attica Bank το free float θα είναι πενταπλάσιο αφού θα ανέρχεται σε 50%, τότε οι δείκτες που αφορούν Ελληνικές Τράπεζες θα αυξήσουν την βαρύτητα- συμμετοχή της Attica Bank και θα μειώσουν την συμμετοχή - βαρύτητα των μετοχών των λοιπών Ελληνικών Τραπεζών, οι οποίες θα έχουν χαμηλό free float της τάξεως του 10% (βλ. Εθνική , Πειραιώς , Alpha). Για την μετοχή της Eurobank δεν τίθεται θέμα συζήτησης αφού το ΤΧΣ θα αγγίξει το 100% και το free float θα τείνει στα επίπεδα του 0,00%

Ευχές για επιτυχημένες επενδύσεις σε όλους .

Λευτέρης

Σάββατο 8 Ιουνίου 2013

Δολάριο Αυστραλίας. ---- Γνώμη για την Επένδυση στο δολάριο Αυστραλίας ( euro / aud ) . ----- Εναλλακτική πρόταση για επένδυση σε μία Τραπεζική μετοχή με σχεδόν μηδενικό κίνδυνο απωλειών και αυξημένες πιθανότητες κερδών.

Αγαπητοί Γ. Χ και

Δ.Π. Σ. Τ Σ.Π. Θ. Τ. Γ. Ε. Λ.Λ. Γ.Κ. Τ.Χ. σας κάνω μια μικρή και απλή

παρουσίαση, σχετικά με την επένδυση στο

δολάριο Αυστραλίας και πότε αυτή είναι συμφέρουσα ( δηλαδή πότε υπάρχει

αυξημένη πιθανότητα για κέρδη).

Είναι γνωστό σε όλους, ότι βεβαιότητα για κέρδη , δεν

υπάρχει ποτέ. Εάν υπήρχε τότε όλοι οι άνθρωποι θα ήταν πλούσιοι και θα

βρισκόταν ξαπλωμένοι σε μία εξωτική παραλία , απολαμβάνοντας το απέραντο

γαλάζιο, ρίχνοντας μια γρήγορη ματιά , μια φορά την ημέρα, στον υπολογιστή τους

ώστε να πληροφορηθούν πόσο αυξήθηκαν οι τραπεζικές τους καταθέσεις.

Δυστυχώς όμως, δεν υπάρχει κέρδος χωρίς κόπο. «No pain , no gain»

όπως λένε και οι φίλοι μας οι

Αμερικανοί. Δηλαδή χωρίς πόνο, δεν υπάρχουν κέρδη.

Θα ξεκινήσω αναφέροντας δύο βασικά στοιχεία, όχι για εσάς

τους φίλους μου, αλλά για αυτούς που

τυχαίνει να διαβάζουν αυτό το κείμενο και δεν έχουν ξεκαθαρίσει τι ακριβώς

σημαίνουν αυτοί οι αριθμοί που βρίσκονται δίπλα στις ισοτιμίες των νομισμάτων

και πότε

ακριβώς κερδίζουμε από μία ισοτιμία ,

όταν αυτή ανεβαίνει ??? ή όταν αυτή η

ισοτιμία πέφτει????

Τι ακριβώς σημαίνουν αυτοί οι αριθμοί που βρίσκονται δίπλα

στις ισοτιμίες των νομισμάτων ?

Όταν διαβάζουμε την ισοτιμία δύο νομισμάτων πρέπει να έχουμε

πάντα υπόψιν μας το εξής: Το ζεύγος της

ισοτιμίας πάντα απαρτίζεται από δύο νομίσματα

π.χ. euro / aud = ισοτιμία ευρώ / δολαρίου Αυστραλίας . Πάντα η

τιμή που βλέπουμε δίπλα από τα σύμβολα των δύο νομισμάτων, αφορά το πρώτο νόμισμα στην σειρά. Δηλαδή στην

παραπάνω περίπτωση η ισοτιμία euro

/ aud = 1,3200 αφορά το ευρώ. Δηλαδή η ισοτιμία

ευρώ με δολάριο Αυστραλίας = 1,3200, σημαίνει ότι με ένα ευρώ αγοράζουμε κάτι

παραπάνω από ένα δολάριο Αυστραλίας. Δηλαδή εάν δώσουμε ένα ευρώ θα μας δώσουν

1,3200 δολάρια Αυστραλίας, δηλαδή θα μας δώσουν κάτι παραπάνω από ένα δολάρια Αυστραλίας.

Θα μας δώσουν ένα δολάριο και κάτι ψιλά (32 σέντς).

Εάν γνωρίζετε την ισοτιμία ευρώ / δολαρίου Αυστραλίας = 1,3200 και θέλετε να βρείτε την ανάποδη

ισοτιμία δηλαδή την ισοτιμία δολαρίου Αυστραλίας

/ ευρώ , τότε κάνετε μία ανάποδη

διαίρεση, δηλαδή διαιρέστε

το 1 διά

1,3200 = 0,7575. Αυτό σημαίνει ότι εάν κάποιος πάει στην

Τράπεζα με ένα δολάριο Αυστραλίας και ζητήσει να του το μετατρέψουν σε ευρώ ,

θα πάρει λιγότερο από ένα ευρώ, δηλαδή

θα πάρει 0,7575 ευρώ. Δηλαδή θα πάρει κάτι ανάμεσα σε μισό και ένα

ευρώ (θα πάρει περίπου 75 – 76 λεπτά του ευρώ).

Πότε ακριβώς κερδίζουμε ή χάνουμε από μία ισοτιμία , όταν αυτή ανεβαίνει

??? ή όταν αυτή η ισοτιμία πέφτει????

Στην ισοτιμία ευρώ / δολαρίου Αυστραλίας = 1,3200

όσο αυτή ανεβαίνει

προς το 1,4200 ή προς το 1,5200 τότε κερδίζουμε εφόσον

έχουμε ευρώ. Δηλαδή κερδίζουμε εφόσον έχουμε το πρώτο νόμισμα της ισοτιμίας ευρώ / δολάριο Αυστραλίας. Στην περίπτωση όμως που έχουμε το δεύτερο

νόμισμα (δηλ το δολάριο Αυστραλίας) τότε έχουμε

ζημίες, όσο συνεχίζει η ισοτιμία αυτή να ανεβαίνει.

Πως υπολογίζουμε την ζημία αυτή?

Εάν στο 1,3200 μετατρέψαμε τα ευρώ μας , σε δολάρια Αυστραλίας , τότε εάν η ισοτιμία

φθάσει στο 1,5200, κάνουμε ζημίες της τάξεως του -13,16%.

Υπολογισμός (1,3200 /

1,5200) -1 = - 0,1316 δηλαδή

- 13,16%

Προσοχή πάντα πρώτο αριθμό (αριθμητή) στην διαίρεση βάζουμε

την τιμή από την οποία ξεκινήσαμε (αγοράσαμε τα δολάρια ή τα ευρώ) και πάντα δεύτερο αριθμό (παρονομαστή) στην

διαίρεση βάζουμε την τιμή στην οποία κλείνουμε (=μετατρέπουμε πάλι) την θέση μας

στο αρχικό νόμισμα, δηλαδή την σημερινή τιμή (την σημερινή ισοτιμία).

Πότε θα κάνουμε κέρδη και πως μπορούμε να τα

υπολογίσουμε?

Εάν στο 1,3200 μετατρέψαμε τα ευρώ μας , σε δολάρια Αυστραλίας, τότε για να κάνουμε κέρδη

πρέπει να πέσει ( να μειωθεί) η ισοτιμία.

Εστω ότι η ισοτιμία υποχωρεί

στο 1,1200. Τότε κάνουμε

κέρδη της τάξεως του +17,86%.

Υπολογισμός (1,3200 /

1,1200) -1 = + 0,1786 δηλαδή

+17,86%.

Προσοχή πάντα πρώτο αριθμό (αριθμητή) στην διαίρεση βάζουμε

την τιμή από την οποία ξεκινήσαμε (αγοράσαμε τα δολάρια ή τα ευρώ) και πάντα δεύτερο αριθμό (παρονομαστή) στην

διαίρεση βάζουμε την τιμή στην οποία κλείνουμε (=μετατρέπουμε πάλι) την θέση

μας στο αρχικό νόμισμα, δηλαδή την σημερινή τιμή (την σημερινή ισοτιμία).

Τι ακριβώς γράψαμε για το δολάριο Αυστραλίας ως επένδυση στις 10

Νοεμβρίου 2012 ? ?

Αφορούσε όποιον εκείνην την περίοδο σκεφτόταν να μετατρέψει ευρώ σε

δολάριο Αυστραλίας προκειμένου να

αναλάβει το ρίσκο και εάν δικαιωνόταν από την απόφασή του αυτή , να

αποκόμιζε τα σχετικά κέρδη.

Γράφαμε

λοιπόν στις 10 Νοεμβρίου 2012 …….. «Θεωρητικά το κατάλληλο σημείο για να

αγοράσει κάποιος δολάρια αυστραλίας , βρίσκεται στην περίοδο κατά την οποία το

δολάριο αυστραλίας βρίσκεται σε πολύ χαμηλό σημείο (δηλαδή την περίοδο κατά την οποία το

ευρώ βρίσκεται στα ύψη). Παρατηρώντας

σήμερα , δηλαδή εκ των υστέρων, το

παρακάτω διάγραμμα της ισοτιμίας ευρώ / δολαρίου αυστραλίας , διαπιστώνουμε ότι

η ιδανική στιγμή για να αγοράσει κάποιος δολάριο αυστραλίας , ή

για να μετατρέψει τα ευρώ του, σε

δολάρια αυστραλίας , ήταν η περίοδος του Δεκεμβρίου του 2008 , όταν δηλαδή η ισοτιμία

είχε φθάσει στο 2,10.

Σήμερα

βρισκόμαστε πολύ κοντά στα χαμηλότερα επίπεδα

της ισοτιμίας ευρώ / δολαρίου αυστραλίας , δηλαδή στα επίπεδα του 1,22 (σημειώστε πως η ισοτιμία άγγιξε ακόμη και το

1,15). Δηλαδή ίσως σήμερα να είναι η κατάλληλη περίοδος

για να ξαναμετατρέψει κάποιος τα δολάρια αυστραλίας και πάλι σε ευρώ , αποκομίζοντας έτσι ένα κέρδος της

τάξεως του 72% εάν είχε τοποθετηθεί στο Αυστραλέζικο δολάριο τον Δεκέμβριο του

2008. »

Για να δείτε ακριβώς το πλήρες κείμενο που γράψαμε στις 10

Νοεμβρίου 2012 κάντε κλίκ στην παρακάτω διεύθυνση

Οποιος μας άκουσε τότε , γλύτωσε πολλά ή

κέρδισε πολλά.

ΤΙ ΙΣΧΥΕΙ ΣΗΜΕΡΑ ΓΙΑ ΤΗΝ ΕΠΕΝΔΥΣΗ ΣΕ ΔΟΛΑΡΙΟ

ΑΥΣΤΡΑΛΙΑΣ???

Όπως διαπιστώνετε από το παρακάτω διάγραμμα ευρώ / δολαρίου Αυστραλίας (αφορά τους

τελευταίους έξι μήνες), όποιος επένδυσε σε δολάριο Αυστραλίας καταγράφει

σημαντικότατες ζημίες. Οσο η ισοτιμία του ευρώ ανεβαίνει , σημαίνει ότι όποιος

έχει δολάρια Αυστραλίας κάνει ζημίες.

Εάν δείτε το παρακάτω διάγραμμα των τελευταίων 10

ετών, της ισοτιμίας ευρώ / δολαρίου Αυστραλίας, θα διαπιστώσετε ότι το ευρώ

έχει αρχίσει να ξεκολάει από τα χαμηλότερα σημεία του (δηλαδή το 1,1500). Αυτό

σημαίνει ότι η ιδανική στιγμή για να αγοράσει κάποιος δολάρια Αυστραλίας ήταν ο

Δεκέμβριος του 2008 όταν το euro / aud ήταν στο 2,10. Η χειρότερη και πιο αποτυχημένη στιγμή να

αγοράσει κάποιος δολάρια Αυστραλίας ήταν πρόσφατα στο 1,15.

Όμως ακόμη και στο 1,22 να αγόραζε κάποιος δολάρια

Αυστραλίας (κάποιοι το πρότειναν ως

ευκαιρία εναλλακτική της προθεσμιακής κατάθεσης), σήμερα θα κατέγραφε

ζημίες -12,50%.

Όμως ακόμη και στο 1,22 να αγόραζε κάποιος δολάρια

Αυστραλίας (κάποιοι το πρότειναν ως

ευκαιρία εναλλακτική της προθεσμιακής κατάθεσης), σήμερα θα κατέγραφε

ζημίες -12,50%.

Όμως ακόμη και στο 1,22 να αγόραζε κάποιος δολάρια

Αυστραλίας (κάποιοι το πρότειναν ως

ευκαιρία εναλλακτική της προθεσμιακής κατάθεσης), σήμερα θα κατέγραφε

ζημίες -12,50%.

Όμως ακόμη και στο 1,22 να αγόραζε κάποιος δολάρια

Αυστραλίας (κάποιοι το πρότειναν ως

ευκαιρία εναλλακτική της προθεσμιακής κατάθεσης), σήμερα θα κατέγραφε

ζημίες -12,50%.

Τι θα πρέπει να κάνει κάποιος από εδώ και πέρα?

Εάν επενδύσει σε δολάριο Αυστραλίας έχει πιθανότητες

(σε ορίζοντα 6μηνών έως δύο ετών) 35% να

πραγματοποιήσει κέρδη και πιθανότητες 65% να κάνει ζημίες.

Σε ορίζοντα 3-6 εβδομάδων οι πιθανότητες είναι 50%

να χάσει και 50% να κερδίσει.

Με μία τέτοια πιθανότητα 50% - 50% , μπορεί είτε να επενδύσει στο δολάριο

Αυστραλίας, είτε να πάει στο καζίνο και να παίξει το 10% των κεφαλαίων του,

στην ρουλέτα μαύρα - κόκκινα. Καλή τύχη και στις δύο περιπτώσεις.

ΠΡΟΣΩΠΙΚΗ

ΑΠΟΨΗ

Προσωπική μου άποψη είναι ότι ο επενδυτής θα ήταν

συνετό, να μείνει πιστός και αφοσιωμένος στα ευρώ του, να τα τοποθετήσει σε μία

προθεσμιακή κατάθεση τριών - δώδεκα μηνών ή να επιλέξει μία συγκεκριμένη Τραπεζική

Ελληνική μετοχή. Προσοχή όμως να μην την αγοράσει στο ταμπλό του

Χρηματιστηρίου. Να επιδιώξει να την αποκτήσει μέσω συμμετοχής στην αύξηση

μετοχικού κεφαλαίου την οποία πραγματοποιεί η Τράπεζα αυτή. Να μην την αποκτήσει μέσω δικαιωμάτων, αλλά

να επιδιώξει να την αποκτήσει μέσω προεγγραφής στις αδιάθετες μετοχές – εάν και εφόσον απομείνουν αδιάθετες.

Εάν δεν υπάρξουν αδιάθετες , δεν υπάρχει πρόβλημα ,

δεν θα χάσει τίποτε. Απλά δεν θα συμμετέχει στα κέρδη που θα ακολουθήσουν. Δεν

πειράζει , ας μην είμαστε πλεονέκτες, ας κερδίσουν άλλοι εκτός από εμάς. Δεν

είναι κακό. Είναι μία πράξη ευγένειας και μεγαλοψυχίας να αφήνει κανείς και

τους άλλους να κερδίζουν. Να μην τα θέλει όλα για τον εαυτό του.

Η μετοχή και η Τράπεζα στην οποία αναφέρομαι ξεκινά

την διαδικασία της αύξησης του μετοχικού της κεφαλαίου εντός των επομένων

ημερών.

Την Τράπεζα αυτήν την εμπιστεύεται ο βασικός της μέτοχος και βάζει

χρήματα στην αύξηση (καταβάλει το 50% των συνολικών κεφαλαίων της αύξησης) χωρίς να πουλάει τις μετοχές του (όπως κάνουν κάποιοι άλλοι βασικοί μέτοχοι

άλλων Τραπεζών).

Ποια Τράπεζα είναι αυτή?

Ψάξτε και βρείτε την. Είναι εύκολο, κυρίως για αυτούς που

«διαβάζουν βουλωμένο γράμμα».

Τράπεζες οι οποίες είναι εισηγμένες στο

Χρηματιστήριο είναι πέντε.

- Από αυτές τις πέντε η μία απέτυχε να συγκεντρώσει έστω και 10% των νέων απαιτούμενων κεφαλαίων και ο βασικός της μέτοχος την έχει εγκαταλείψει εδώ και καιρό, πουλώντας όλες τις μετοχές του.

- Από αυτές τις πέντε Τράπεζες, (η μία εξαφανίσθηκε και απέτυχε να συγκεντρώσει το 10%) οι υπόλοιπες τρείς θα θεωρήσουν επιτυχία το να συγκεντρώσουν το 10% έως 12%.

- Από αυτές τις πέντε Τράπεζες, μόνο σε μία ο βασικός μέτοχος δεν πούλησε, δεν πουλάει και αντιθέτως καλύπτει το 50% της αύξησης με φρέσκα δικά του χρήματα, διότι πιστεύει στις προοπτικές και δείχνει έμπρακτα την στήριξή του στην επένδυση τοποθετώντας νέα κεφάλαια, τα οποία δεν προέρχονται από ρευστοποίηση των παλαιών του μετοχών. Φαντάζεσθε αυτός ο μέτοχος να έχει άγνοια κινδύνου? Φαντάζεσθε να θέλει να πετάξει τα χρήματά του? Φαντάζεσθε να μην προσδοκά σε κέρδη? Φαντάζεσθε να είναι κορόιδο?

Ακόμη όμως και στην ακραία περίπτωση κατά την οποία η αύξηση μετοχικού κεφαλαίου αυτής της

Τράπεζας δεν πετύχει, τα χρήματα των επενδυτών που συμμετέχουν στην αύξηση,

επιστρέφονται (όπως αναφέρεται ξεκάθαρα στο εξώφυλλο του φυλλαδίου – prospectus της

αύξησης μετοχικού κεφαλαίου, το οποίο φέρει την έγκριση της Επιτροπής

Κεφαλαιαγοράς).

Συνεπώς αυτή η επένδυση έχει downside risk = almost 0% (δηλ.

κίνδυνος απωλειών σχεδόν μηδενικός).

Σημείωση :Επένδυση με απολύτως μηδενικό κίνδυνο δεν

υπάρχει.

Εάν όμως αυτή η αύξηση μετοχικού κεφαλαίου πετύχει,

φαντασθείτε τι είναι πιθανό (με ιδιαίτερα αυξημένη πιθανότητα 80% - 20% ) να

συμβεί στην μετοχή αυτή, τουλάχιστον βραχυπρόθεσμα.

Στην περίπτωση κατά την οποία και εσείς επιλέξετε αυτήν την επένδυση, ευχές για καλά κέρδη σε όλους.

Λευτέρης

Εγγραφή σε:

Αναρτήσεις (Atom)