Κυριακή 29 Μαΐου 2011

Σάββατο 14 Μαΐου 2011

Οι δυσκολίες των τραπεζικών deals

Οι δυσκολίες των τραπεζικών deals

Ο επικεφαλής πληροφοριακών συστημάτων της Nomura, Mark Butterfield πρωτοέμαθε την πρόθεση του ομίλου να αγοράσει τις δραστηριότητες της Lehman Brothers σε Ευρώπη, Μέση Ανατολή και Αφρική την Τετάρτη στις 27 Σεπτεμβρίου 2008. Είχε μόλις δύο ημέρες για να συστήσει την ομάδα που θα διενεργούσε το due diligence το οποίο θα έπρεπε να ολοκληρωθεί μέσα σε λίγες ώρες. Θα ήταν δε ζωτικής σημασίας στην απόφαση της Nomura για το αν θα προχωρούσε στην εξαγορά.

Στην φρενίτιδα των «γάμων με το ζόρι» και των «άψε- σβήσε εξαγορών» που σάρωσαν τον τραπεζικό κόσμο το 2008, η θέση του κ. Butterfield δεν ήταν ο κανόνας, αλλά δεν ήταν και πρωτοφανής. Πολλοί ακόμα επικεφαλής τμημάτων IT έπρεπε να πραγματοποιήσουν παρόμοιες μελέτες επί της σκοπιμότητας ή της βιωσιμότητας μιας εξαγοράς. Οι μελέτες αυτές δεν είναι καθόλου ασήμαντη δουλειά για τον χρηματοοικονομικό κλάδο, όπου σχεδόν κάθε ανταγωνιστικό πλεονέκτημα στηρίζεται στην τεχνολογία.

Ωστόσο, η σημασία του IT στην συγκεκριμένη εξαγορά ήταν ακόμη σπουδαιότερη, αφού οι δραστηριότητες της Lehman διαχωρίστηκαν σε διάφορα τμήματα και η Nomura δεν είχε την πολυτέλεια να αγοράσει μια πλήρως λειτουργική και κερδοφόρο εταιρία και να προγραμματίσει σε βάθος ετών μια ομαλή ενοποίηση. Στην πραγματικότητα, η διοίκηση της τράπεζας έπρεπε να αποφασίσει αν αντέχει να αναλάβει τις τύχες 3.000 ευρωπαίων εργαζόμενων.

Για να είναι επιτυχημένη η εξαγορά, ο κ Butterfield έπρεπε να μπορέσει να αναβαθμίσει γρήγορα και να επαναφέρει σε λειτουργία τα συστήματα που βοήθησαν τη Lehman να γίνει κορυφαίος παίκτης στην ευρωπαϊκή αγορά. «Υπήρχαν βέβαια και άλλα θέματα, αλλά δεν είχαν σημασία αν δεν μπορούσαμε να κάνουμε το τεχνολογικό κομμάτι να δουλέψει», λέει- κάτι που η διοίκηση της τράπεζας δεν άργησε να συνειδητοποιήσει. «Αν λέγαμε ότι αυτό θα επιτευχθεί στο διάστημα ενός χρόνου, δεν είμαι σίγουρος ότι το deal θα προχωρούσε».

Στον τραπεζικό κλάδο, η επιτυχία ή η αποτυχία ενός deal εξαγοράς ή συγχώνευσης μπορεί να εξαρτηθεί από την ενοποίηση των πληροφοριακών συστημάτων, ακόμα και αφού υπάρξει επίσημη συμφωνία, επισημαίνει ο Peter Redshaw, διοικητικός αντιπρόεδρος στην εταιρία συμβουλευτικών υπηρεσιών Gartner. Η πολυπλοκότητα των θεμάτων στις συγχωνεύσεις, προσθέτει, είναι υποτιμημένη.

Αποτιμήσεις εξπρές

Όταν εξαρτάται από τα πληροφοριακά συστήματα το αν θα γίνει ή όχι ένα deal, τα εξαιρετικά μικρά χρονικά διαστήματα και οι υψηλού στρες καταστάσεις (που χαρακτήρισαν την ταχύτατη ανάπτυξη των εξαγορών και των συγχωνεύσεων του 2008), είναι πιθανό να προκαλέσουν προβλήματα. Δεν αποτελεί έκπληξη ότι σε πολλές περιπτώσεις δεν πραγματοποιήθηκε συστηματικό due diligence ή σχεδιασμός πριν ολοκληρωθούν τα deals, λέει ο κ. Redshaw, και άρα κάποιοι τελικοί στόχοι ενοποίησης θα μπορούσαν να αποδειχθούν άπιαστοι.

Αν και τα πληροφοριακά συστήματα παραλίγο να χαλάσουν τον γάμο των Nomura- Lehman και ενώ πάντα παίζουν ζωτικό ρόλο στο να αποκτήσει γερά θεμέλια η σχέση ανάμεσα νέων τραπεζικών εταίρων, συχνά δεν μελετώνται όσο θα έπρεπε, σημειώνει ο κ. Alistair Maughan, partner στην αμερικανική νομική εταιρία Morrison Foerster. «Το όλο θέμα του πως θα δουλέψουν μαζί τα συστήματα πολύ συχνά δεν λαμβάνεται υπόψη έως ότου το deal ολοκληρωθεί και μετά ξαφνικά βρίσκονται τα τμήματα IT να έχουν την υποχρέωση να κάνουν το πράγμα να δουλέψει».

Φυσικά, ένα project ενοποίησης πληροφοριακών συστημάτων μπορεί να μην θεωρείται τόσο σημαντικό θέμα όταν συγκρίνεται με μια εξαγορά μεγάλης κλίμακας ή με μια αποεπένδυση, αλλά το όλο έργο μπορεί να είναι τεράστιο και να περιλαμβάνει τα πάντα από συστήματα τηλεπικοινωνιών, δίκτυα και desktops έως περίπλοκα τραπεζικά συστήματα και πλατφόρμες συναλλαγών. Μια αποτυχία ή και μια καθυστέρηση μπορεί να στοιχίσει ακριβά στην τράπεζα.

Επιβλέποντας τα συστήματα

Μόνο όταν στεγνώσει το μελάνι από τις υπογραφές και τα τεχνολογικά team μπορέσουν τελικά να ρίξουν μια σωστή ματιά στα νέα συστήματα που έχει η εξαγορασθείσα τράπεζα, μπορεί να υπάρξει εκτίμηση των προβλημάτων που πρέπει να υπερνικηθούν. Όταν η εταιρία restructuring, Alvarez & Marsal, ξεκινώντας να μελετά τα εναπομείναντα στοιχεία ενεργητικού της Lehman, καταπιάστηκε με τη χαρτογράφηση των πληροφοριακών υποδομών, βρέθηκε αντιμέτωπη με σωρεία άγνωστων συστημάτων, λέει η Ann Cairns, γενική διευθύντρια της εταιρίας. «Αυτά που προσπαθήσαμε να εντοπίσουμε είναι ποιο σύστημα την κρατούσε ζωντανή, πώς δούλευε, και ποιοι άνθρωποι έπαιζαν ρόλο κλειδί σε όλο αυτό. Και μολονότι όλα αυτά προφανώς υπήρχαν, δεν είχαμε τρόπο να τα φέρουμε στο φως ώστε να δούμε πώς λειτουργούν».

Τα εμπόδια που αντιμετώπισε η A&M στην προσπάθειά της να ξετυλίξει το κουβάρι των πληροφοριακών συστημάτων της Lehman και οι μέθοδοι που χρησιμοποιήθηκαν για να υπερκεραστούν τα προβλήματα αυτά, είναι συνήθη σε περιπτώσεις τραπεζικών εξαγορών, λέει ο συνάδελφος της κ. Cairns, Jeffrey Donaldson, επικεφαλής του τμήματος IT της εταιρίας.

Η έλλειψη δεδομένων για τη λειτουργία των πληροφοριακών συστημάτων είναι πιθανόν να επιδεινώνεται από την ίδια την ηλικία ορισμένων σημαντικών συστημάτων που λειτουργούν σε μεγάλες τράπεζες- πολλώ δε μάλλον που αυτοί οι οποίοι σχεδίασαν τα συστήματα, κατά πάσα πιθανότητα δεν είναι πλέον μέλη της ίδιας επιχείρησης.

Οι υπάλληλοι που είναι εξοικειωμένοι με γλώσσες προγραμματισμού γίνονται σταδιακά όλο και σπανιότεροι. Σύμφωνα με έρευνα που πραγματοποίησε το περιοδικό Computerworld, το 59% των in house προγραμματιστών που γνωρίζουν την γλώσσα προγραμματισμού Common Business- Oriented (Cobol) είναι ήδη 45 ετών ή μεγαλύτεροι σε σύγκριση με το μόλις 5% που έχουν ηλικία μικρότερη από τα 35.

Ορισμένα μάλιστα συστήματα χρονολογούνται από τη δεκαετία του 1950 και είναι «γραμμένα» σε χαμηλού επιπέδου γλώσσα προγραμματισμού- κάτι που μπορεί να αποτελέσει πονοκέφαλο για τον νέο ιδιοκτήτη μιας τράπεζας. Εταιρίες όπως η Micro Focus προσφέρουν λογισμικό αλλά και κατευθυντήριες γραμμές σε πελάτες που αναβαθμίζουν παλιά συστήματα σε πιο εξελιγμένα. Η περικοπή του κόστους που σχετίζεται με εξειδικευμένες υπηρεσίες μπορεί συχνά μακροπρόθεσμα να αποδειχθεί όχι και τόσο σοφή κίνηση.

«Σε πολλές περιπτώσεις, όταν η εξαγοράζουσα τράπεζα ρωτά πώς δουλεύει ένα συγκεκριμένο σύστημα, η απάντηση είναι ότι το πρόσωπο που το έγραψε έφυγε από την τράπεζα πριν από 25 χρόνια και ‘από τότε δεν το έχουμε αγγίξει’», λέει ο David Parker, επικεφαλής της Accenture, της διεθνούς εταιρίας παροχής συμβουλευτικών υπηρεσιών σε θέματα τεχνολογίας και όχι μόνο. Στην καλύτερη περίπτωση, κάτι τέτοιο θα επιμηκύνει το χρόνο που χρειάζεται για να ολοκληρωθεί η μετατροπή των συστημάτων. Ωστόσο, προσθέτει, πολύ λίγες τράπεζες καταφέρνουν να σταματήσουν εντελώς τη λειτουργία των υπαρχόντων συστημάτων σε μια οντότητα που εξαγόρασαν. «Σε πολλές περιπτώσεις, απλώς δεν καταλαβαίνουν τις διαφορετικές διαδικασίες γιατί αυτό που συμβαίνει δεν είναι κάπου καταγεγραμμένο και είναι εξαιρετικά οδυνηρό και ριψοκίνδυνο να σταματήσει κανείς τη λειτουργία του».

Μια ανεπιθύμητη κληρονομιά

Τα απαρχαιωμένα συστήματα δεν είναι η μόνη ανεπιθύμητη κληρονομιά για την εξαγοράζουσα τράπεζα. Το πιθανότερο είναι πως μια τράπεζα θα έχει ήδη προϋπάρχουσες δεσμεύσεις με συγκεκριμένους vendors και service providers, σε πεδία που αφορούν από τις άδειες λογισμικού έως τις outsourcing αναθέσεις.

Καθώς αυξάνεται η τάση να αγοράζουν οι τράπεζες περισσότερο λογισμικό και υπηρεσίες από τρίτους, αντί να τα προμηθεύονται από δικά τους τμήματα, το πρόβλημα αυτό θα μεγαλώνει. Αυτές οι συχνά ανεπιθύμητες δεσμεύσεις γίνονται ακόμη χειρότερες λόγω της «ακαμψίας» των συμβολαίων που οι σημερινές εξαγοραζόμενες υπέγραψαν τον καιρό που δεν μπορούσαν να διανοηθούν ότι θα χρεοκοπήσουν ή θα αποτελέσουν στόχο εξαγοράς.

Ως αποτέλεσμα, η ενοποίηση αυτών των υπηρεσιών μπορεί να είναι δύσκολη.

Αφού τα συστήματα και οι υπάρχουσες δεσμεύσεις καταλογογραφηθούν, η ενοποίηση μπορεί να αρχίσει και –για τις περισσότερες τράπεζες- η ταχύτητα με την οποία αυτή θα προχωρήσει είναι σημαντική. Τέτοια ήταν η περίπτωση της Nomura, κατά την οποία ένα απλό επαναλανσάρισμα του σήματος της Lehman δεν ήταν ρεαλιστική επιλογή.

Αν το ιαπωνικό ίδρυμα είχε εξαγοράσει μια ολόκληρη τράπεζα, θα μπορούσε να ενοποιήσει και να εξορθολογίσει τα συστήματα με την πάροδο του χρόνου. Στην κατάσταση όμως που βρέθηκε, η εταιρία απέκτησε χιλιάδες υπαλλήλους οι οποίοι δεν είχαν λειτουργική δραστηριότητα. Μολονότι δε η τιμή για την απόκτηση των ευρωπαϊκών δραστηριοτήτων της Lehman ήταν μόνο 2 δολάρια, η Nomura αντιμετώπισε άμεσα ένα επαχθές φορτίο χωρίς μάλιστα άμεση προοπτική εσόδων από αυτή την πηγή.

«Προφανώς αυτό που δεν θέλεις είναι να έχεις κανα- δυο χιλιάδες traders να παίζουν πινγκ πονγκ. Δεν πρόκειται να τους κρατήσεις αν δεν επιστρέψουν στην αγορά», λέει ο κ. Butterfield. Η όλη κατάσταση επιδεινώθηκε περαιτέρω από τις προσπάθειες των μεγάλων ανταγωνιστών της Nomura να υφαρπάξουν το «νέο» της προσωπικό.

Ακόμα και για τα deals που ολοκληρώνονται σε λιγότερο πιεστικές περιστάσεις από ό,τι το Nomura- Lehman, η ενοποίηση των συστημάτων μπορεί να είναι το ζητούμενο, λέει ο Silvio Fraternali, CIO στην Intesa Sanpaolo, ο οποίος επέβλεψε από την πλευρά του ΙΤ τη συγχώνευση των Bance Intesa και Sanpaolo IMI το 2007. «Ο χρόνος είναι χρήμα σε τέτοιου είδους projects, οπότε όσο νωρίτερα ολοκληρωθεί η ενοποίηση τόσο το καλύτερο», λέει. «Η καλύτερη προσέγγιση είναι να ολοκληρωθεί πρώτα η συγχώνευση των συστημάτων και μετά να γίνουν αυτά πιο περίπλοκα», επισημαίνει.

Σχεδιάζοντας την επιτυχία

Ωστόσο η ανυπομονησία μπορεί μακροπρόθεσμα να αποδειχθεί επιζήμια, υπογραμμίζει ο Likhit Wagle της IBM Global Business Services. «Κάποιες από τις ενοποιήσεις στο investment banking που συνέβησαν μετά την κρίση ολοκληρώθηκαν πολύ γρήγορα αλλά επειδή δεν πραγματοποιήθηκαν με προκαθορισμένο σχέδιο ή λειτουργικό μοντέλο εμφανίζουν πολύ μεγάλα έξοδα. Προς το παρόν δεν δημιουργούν πρόβλημα γιατί οι όγκοι είναι αρκετά υψηλοί. Αλλά το κόστος ανά συναλλαγή είναι πολύ μεγάλο και το πρόβλημα θα είναι σημαντικό στο μέλλον».

Ωστόσο, ο λεπτομερής σχεδιασμός και η μεγάλη πείρα δεν αποτελούν εγγύηση επιτυχίας. Οι συγχωνεύσεις θα είναι πάντα μια απίστευτα περίπλοκη διαδικασία οπότε πιθανόν η πλήρης εξάλειψη τέτοιων περιστατικών να είναι ουτοπική. Υπάρχει όμως σίγουρα περιθώριο για βελτίωση, και πολλά από τα ρίσκα που αντιμετωπίζουν οι συγχωνευόμενες τράπεζες μπορούν να αμβλυνθούν αν δώσουν βαρύτητα στην ενοποίηση των πληροφοριακών συστημάτων κάθε φορά που αναμειγνύονται σε ένα deal.

Αρκετοί στην αγορά ισχυρίζονται ότι διδάχθηκαν από τα λάθη του παρελθόντος, αλλά το πραγματικό ερώτημα, λέει ο κ. Maughan, είναι το κατά πόσον τα διδάγματα αυτά θα αποδειχθούν ανθεκτικά στο χρόνο. «Δεν είναι ούτε η πρώτη φορά που είχαμε ύφεση, ούτε η πρώτη φορά που ο τραπεζικός κόσμος βλέπει σημαντικές εξαγορές, συγχωνεύσεις και αποεπενδύσεις, αλλά τα θέματα αυτά παραμένουν».

Ο επικεφαλής πληροφοριακών συστημάτων της Nomura, Mark Butterfield πρωτοέμαθε την πρόθεση του ομίλου να αγοράσει τις δραστηριότητες της Lehman Brothers σε Ευρώπη, Μέση Ανατολή και Αφρική την Τετάρτη στις 27 Σεπτεμβρίου 2008. Είχε μόλις δύο ημέρες για να συστήσει την ομάδα που θα διενεργούσε το due diligence το οποίο θα έπρεπε να ολοκληρωθεί μέσα σε λίγες ώρες. Θα ήταν δε ζωτικής σημασίας στην απόφαση της Nomura για το αν θα προχωρούσε στην εξαγορά.

Στην φρενίτιδα των «γάμων με το ζόρι» και των «άψε- σβήσε εξαγορών» που σάρωσαν τον τραπεζικό κόσμο το 2008, η θέση του κ. Butterfield δεν ήταν ο κανόνας, αλλά δεν ήταν και πρωτοφανής. Πολλοί ακόμα επικεφαλής τμημάτων IT έπρεπε να πραγματοποιήσουν παρόμοιες μελέτες επί της σκοπιμότητας ή της βιωσιμότητας μιας εξαγοράς. Οι μελέτες αυτές δεν είναι καθόλου ασήμαντη δουλειά για τον χρηματοοικονομικό κλάδο, όπου σχεδόν κάθε ανταγωνιστικό πλεονέκτημα στηρίζεται στην τεχνολογία.

Ωστόσο, η σημασία του IT στην συγκεκριμένη εξαγορά ήταν ακόμη σπουδαιότερη, αφού οι δραστηριότητες της Lehman διαχωρίστηκαν σε διάφορα τμήματα και η Nomura δεν είχε την πολυτέλεια να αγοράσει μια πλήρως λειτουργική και κερδοφόρο εταιρία και να προγραμματίσει σε βάθος ετών μια ομαλή ενοποίηση. Στην πραγματικότητα, η διοίκηση της τράπεζας έπρεπε να αποφασίσει αν αντέχει να αναλάβει τις τύχες 3.000 ευρωπαίων εργαζόμενων.

Για να είναι επιτυχημένη η εξαγορά, ο κ Butterfield έπρεπε να μπορέσει να αναβαθμίσει γρήγορα και να επαναφέρει σε λειτουργία τα συστήματα που βοήθησαν τη Lehman να γίνει κορυφαίος παίκτης στην ευρωπαϊκή αγορά. «Υπήρχαν βέβαια και άλλα θέματα, αλλά δεν είχαν σημασία αν δεν μπορούσαμε να κάνουμε το τεχνολογικό κομμάτι να δουλέψει», λέει- κάτι που η διοίκηση της τράπεζας δεν άργησε να συνειδητοποιήσει. «Αν λέγαμε ότι αυτό θα επιτευχθεί στο διάστημα ενός χρόνου, δεν είμαι σίγουρος ότι το deal θα προχωρούσε».

Στον τραπεζικό κλάδο, η επιτυχία ή η αποτυχία ενός deal εξαγοράς ή συγχώνευσης μπορεί να εξαρτηθεί από την ενοποίηση των πληροφοριακών συστημάτων, ακόμα και αφού υπάρξει επίσημη συμφωνία, επισημαίνει ο Peter Redshaw, διοικητικός αντιπρόεδρος στην εταιρία συμβουλευτικών υπηρεσιών Gartner. Η πολυπλοκότητα των θεμάτων στις συγχωνεύσεις, προσθέτει, είναι υποτιμημένη.

Αποτιμήσεις εξπρές

Όταν εξαρτάται από τα πληροφοριακά συστήματα το αν θα γίνει ή όχι ένα deal, τα εξαιρετικά μικρά χρονικά διαστήματα και οι υψηλού στρες καταστάσεις (που χαρακτήρισαν την ταχύτατη ανάπτυξη των εξαγορών και των συγχωνεύσεων του 2008), είναι πιθανό να προκαλέσουν προβλήματα. Δεν αποτελεί έκπληξη ότι σε πολλές περιπτώσεις δεν πραγματοποιήθηκε συστηματικό due diligence ή σχεδιασμός πριν ολοκληρωθούν τα deals, λέει ο κ. Redshaw, και άρα κάποιοι τελικοί στόχοι ενοποίησης θα μπορούσαν να αποδειχθούν άπιαστοι.

Αν και τα πληροφοριακά συστήματα παραλίγο να χαλάσουν τον γάμο των Nomura- Lehman και ενώ πάντα παίζουν ζωτικό ρόλο στο να αποκτήσει γερά θεμέλια η σχέση ανάμεσα νέων τραπεζικών εταίρων, συχνά δεν μελετώνται όσο θα έπρεπε, σημειώνει ο κ. Alistair Maughan, partner στην αμερικανική νομική εταιρία Morrison Foerster. «Το όλο θέμα του πως θα δουλέψουν μαζί τα συστήματα πολύ συχνά δεν λαμβάνεται υπόψη έως ότου το deal ολοκληρωθεί και μετά ξαφνικά βρίσκονται τα τμήματα IT να έχουν την υποχρέωση να κάνουν το πράγμα να δουλέψει».

Φυσικά, ένα project ενοποίησης πληροφοριακών συστημάτων μπορεί να μην θεωρείται τόσο σημαντικό θέμα όταν συγκρίνεται με μια εξαγορά μεγάλης κλίμακας ή με μια αποεπένδυση, αλλά το όλο έργο μπορεί να είναι τεράστιο και να περιλαμβάνει τα πάντα από συστήματα τηλεπικοινωνιών, δίκτυα και desktops έως περίπλοκα τραπεζικά συστήματα και πλατφόρμες συναλλαγών. Μια αποτυχία ή και μια καθυστέρηση μπορεί να στοιχίσει ακριβά στην τράπεζα.

Επιβλέποντας τα συστήματα

Μόνο όταν στεγνώσει το μελάνι από τις υπογραφές και τα τεχνολογικά team μπορέσουν τελικά να ρίξουν μια σωστή ματιά στα νέα συστήματα που έχει η εξαγορασθείσα τράπεζα, μπορεί να υπάρξει εκτίμηση των προβλημάτων που πρέπει να υπερνικηθούν. Όταν η εταιρία restructuring, Alvarez & Marsal, ξεκινώντας να μελετά τα εναπομείναντα στοιχεία ενεργητικού της Lehman, καταπιάστηκε με τη χαρτογράφηση των πληροφοριακών υποδομών, βρέθηκε αντιμέτωπη με σωρεία άγνωστων συστημάτων, λέει η Ann Cairns, γενική διευθύντρια της εταιρίας. «Αυτά που προσπαθήσαμε να εντοπίσουμε είναι ποιο σύστημα την κρατούσε ζωντανή, πώς δούλευε, και ποιοι άνθρωποι έπαιζαν ρόλο κλειδί σε όλο αυτό. Και μολονότι όλα αυτά προφανώς υπήρχαν, δεν είχαμε τρόπο να τα φέρουμε στο φως ώστε να δούμε πώς λειτουργούν».

Τα εμπόδια που αντιμετώπισε η A&M στην προσπάθειά της να ξετυλίξει το κουβάρι των πληροφοριακών συστημάτων της Lehman και οι μέθοδοι που χρησιμοποιήθηκαν για να υπερκεραστούν τα προβλήματα αυτά, είναι συνήθη σε περιπτώσεις τραπεζικών εξαγορών, λέει ο συνάδελφος της κ. Cairns, Jeffrey Donaldson, επικεφαλής του τμήματος IT της εταιρίας.

Η έλλειψη δεδομένων για τη λειτουργία των πληροφοριακών συστημάτων είναι πιθανόν να επιδεινώνεται από την ίδια την ηλικία ορισμένων σημαντικών συστημάτων που λειτουργούν σε μεγάλες τράπεζες- πολλώ δε μάλλον που αυτοί οι οποίοι σχεδίασαν τα συστήματα, κατά πάσα πιθανότητα δεν είναι πλέον μέλη της ίδιας επιχείρησης.

Οι υπάλληλοι που είναι εξοικειωμένοι με γλώσσες προγραμματισμού γίνονται σταδιακά όλο και σπανιότεροι. Σύμφωνα με έρευνα που πραγματοποίησε το περιοδικό Computerworld, το 59% των in house προγραμματιστών που γνωρίζουν την γλώσσα προγραμματισμού Common Business- Oriented (Cobol) είναι ήδη 45 ετών ή μεγαλύτεροι σε σύγκριση με το μόλις 5% που έχουν ηλικία μικρότερη από τα 35.

Ορισμένα μάλιστα συστήματα χρονολογούνται από τη δεκαετία του 1950 και είναι «γραμμένα» σε χαμηλού επιπέδου γλώσσα προγραμματισμού- κάτι που μπορεί να αποτελέσει πονοκέφαλο για τον νέο ιδιοκτήτη μιας τράπεζας. Εταιρίες όπως η Micro Focus προσφέρουν λογισμικό αλλά και κατευθυντήριες γραμμές σε πελάτες που αναβαθμίζουν παλιά συστήματα σε πιο εξελιγμένα. Η περικοπή του κόστους που σχετίζεται με εξειδικευμένες υπηρεσίες μπορεί συχνά μακροπρόθεσμα να αποδειχθεί όχι και τόσο σοφή κίνηση.

«Σε πολλές περιπτώσεις, όταν η εξαγοράζουσα τράπεζα ρωτά πώς δουλεύει ένα συγκεκριμένο σύστημα, η απάντηση είναι ότι το πρόσωπο που το έγραψε έφυγε από την τράπεζα πριν από 25 χρόνια και ‘από τότε δεν το έχουμε αγγίξει’», λέει ο David Parker, επικεφαλής της Accenture, της διεθνούς εταιρίας παροχής συμβουλευτικών υπηρεσιών σε θέματα τεχνολογίας και όχι μόνο. Στην καλύτερη περίπτωση, κάτι τέτοιο θα επιμηκύνει το χρόνο που χρειάζεται για να ολοκληρωθεί η μετατροπή των συστημάτων. Ωστόσο, προσθέτει, πολύ λίγες τράπεζες καταφέρνουν να σταματήσουν εντελώς τη λειτουργία των υπαρχόντων συστημάτων σε μια οντότητα που εξαγόρασαν. «Σε πολλές περιπτώσεις, απλώς δεν καταλαβαίνουν τις διαφορετικές διαδικασίες γιατί αυτό που συμβαίνει δεν είναι κάπου καταγεγραμμένο και είναι εξαιρετικά οδυνηρό και ριψοκίνδυνο να σταματήσει κανείς τη λειτουργία του».

Μια ανεπιθύμητη κληρονομιά

Τα απαρχαιωμένα συστήματα δεν είναι η μόνη ανεπιθύμητη κληρονομιά για την εξαγοράζουσα τράπεζα. Το πιθανότερο είναι πως μια τράπεζα θα έχει ήδη προϋπάρχουσες δεσμεύσεις με συγκεκριμένους vendors και service providers, σε πεδία που αφορούν από τις άδειες λογισμικού έως τις outsourcing αναθέσεις.

Καθώς αυξάνεται η τάση να αγοράζουν οι τράπεζες περισσότερο λογισμικό και υπηρεσίες από τρίτους, αντί να τα προμηθεύονται από δικά τους τμήματα, το πρόβλημα αυτό θα μεγαλώνει. Αυτές οι συχνά ανεπιθύμητες δεσμεύσεις γίνονται ακόμη χειρότερες λόγω της «ακαμψίας» των συμβολαίων που οι σημερινές εξαγοραζόμενες υπέγραψαν τον καιρό που δεν μπορούσαν να διανοηθούν ότι θα χρεοκοπήσουν ή θα αποτελέσουν στόχο εξαγοράς.

Ως αποτέλεσμα, η ενοποίηση αυτών των υπηρεσιών μπορεί να είναι δύσκολη.

Αφού τα συστήματα και οι υπάρχουσες δεσμεύσεις καταλογογραφηθούν, η ενοποίηση μπορεί να αρχίσει και –για τις περισσότερες τράπεζες- η ταχύτητα με την οποία αυτή θα προχωρήσει είναι σημαντική. Τέτοια ήταν η περίπτωση της Nomura, κατά την οποία ένα απλό επαναλανσάρισμα του σήματος της Lehman δεν ήταν ρεαλιστική επιλογή.

Αν το ιαπωνικό ίδρυμα είχε εξαγοράσει μια ολόκληρη τράπεζα, θα μπορούσε να ενοποιήσει και να εξορθολογίσει τα συστήματα με την πάροδο του χρόνου. Στην κατάσταση όμως που βρέθηκε, η εταιρία απέκτησε χιλιάδες υπαλλήλους οι οποίοι δεν είχαν λειτουργική δραστηριότητα. Μολονότι δε η τιμή για την απόκτηση των ευρωπαϊκών δραστηριοτήτων της Lehman ήταν μόνο 2 δολάρια, η Nomura αντιμετώπισε άμεσα ένα επαχθές φορτίο χωρίς μάλιστα άμεση προοπτική εσόδων από αυτή την πηγή.

«Προφανώς αυτό που δεν θέλεις είναι να έχεις κανα- δυο χιλιάδες traders να παίζουν πινγκ πονγκ. Δεν πρόκειται να τους κρατήσεις αν δεν επιστρέψουν στην αγορά», λέει ο κ. Butterfield. Η όλη κατάσταση επιδεινώθηκε περαιτέρω από τις προσπάθειες των μεγάλων ανταγωνιστών της Nomura να υφαρπάξουν το «νέο» της προσωπικό.

Ακόμα και για τα deals που ολοκληρώνονται σε λιγότερο πιεστικές περιστάσεις από ό,τι το Nomura- Lehman, η ενοποίηση των συστημάτων μπορεί να είναι το ζητούμενο, λέει ο Silvio Fraternali, CIO στην Intesa Sanpaolo, ο οποίος επέβλεψε από την πλευρά του ΙΤ τη συγχώνευση των Bance Intesa και Sanpaolo IMI το 2007. «Ο χρόνος είναι χρήμα σε τέτοιου είδους projects, οπότε όσο νωρίτερα ολοκληρωθεί η ενοποίηση τόσο το καλύτερο», λέει. «Η καλύτερη προσέγγιση είναι να ολοκληρωθεί πρώτα η συγχώνευση των συστημάτων και μετά να γίνουν αυτά πιο περίπλοκα», επισημαίνει.

Σχεδιάζοντας την επιτυχία

Ωστόσο η ανυπομονησία μπορεί μακροπρόθεσμα να αποδειχθεί επιζήμια, υπογραμμίζει ο Likhit Wagle της IBM Global Business Services. «Κάποιες από τις ενοποιήσεις στο investment banking που συνέβησαν μετά την κρίση ολοκληρώθηκαν πολύ γρήγορα αλλά επειδή δεν πραγματοποιήθηκαν με προκαθορισμένο σχέδιο ή λειτουργικό μοντέλο εμφανίζουν πολύ μεγάλα έξοδα. Προς το παρόν δεν δημιουργούν πρόβλημα γιατί οι όγκοι είναι αρκετά υψηλοί. Αλλά το κόστος ανά συναλλαγή είναι πολύ μεγάλο και το πρόβλημα θα είναι σημαντικό στο μέλλον».

Ωστόσο, ο λεπτομερής σχεδιασμός και η μεγάλη πείρα δεν αποτελούν εγγύηση επιτυχίας. Οι συγχωνεύσεις θα είναι πάντα μια απίστευτα περίπλοκη διαδικασία οπότε πιθανόν η πλήρης εξάλειψη τέτοιων περιστατικών να είναι ουτοπική. Υπάρχει όμως σίγουρα περιθώριο για βελτίωση, και πολλά από τα ρίσκα που αντιμετωπίζουν οι συγχωνευόμενες τράπεζες μπορούν να αμβλυνθούν αν δώσουν βαρύτητα στην ενοποίηση των πληροφοριακών συστημάτων κάθε φορά που αναμειγνύονται σε ένα deal.

Αρκετοί στην αγορά ισχυρίζονται ότι διδάχθηκαν από τα λάθη του παρελθόντος, αλλά το πραγματικό ερώτημα, λέει ο κ. Maughan, είναι το κατά πόσον τα διδάγματα αυτά θα αποδειχθούν ανθεκτικά στο χρόνο. «Δεν είναι ούτε η πρώτη φορά που είχαμε ύφεση, ούτε η πρώτη φορά που ο τραπεζικός κόσμος βλέπει σημαντικές εξαγορές, συγχωνεύσεις και αποεπενδύσεις, αλλά τα θέματα αυτά παραμένουν».

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 26 Μαρτίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 26 Μαρτίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

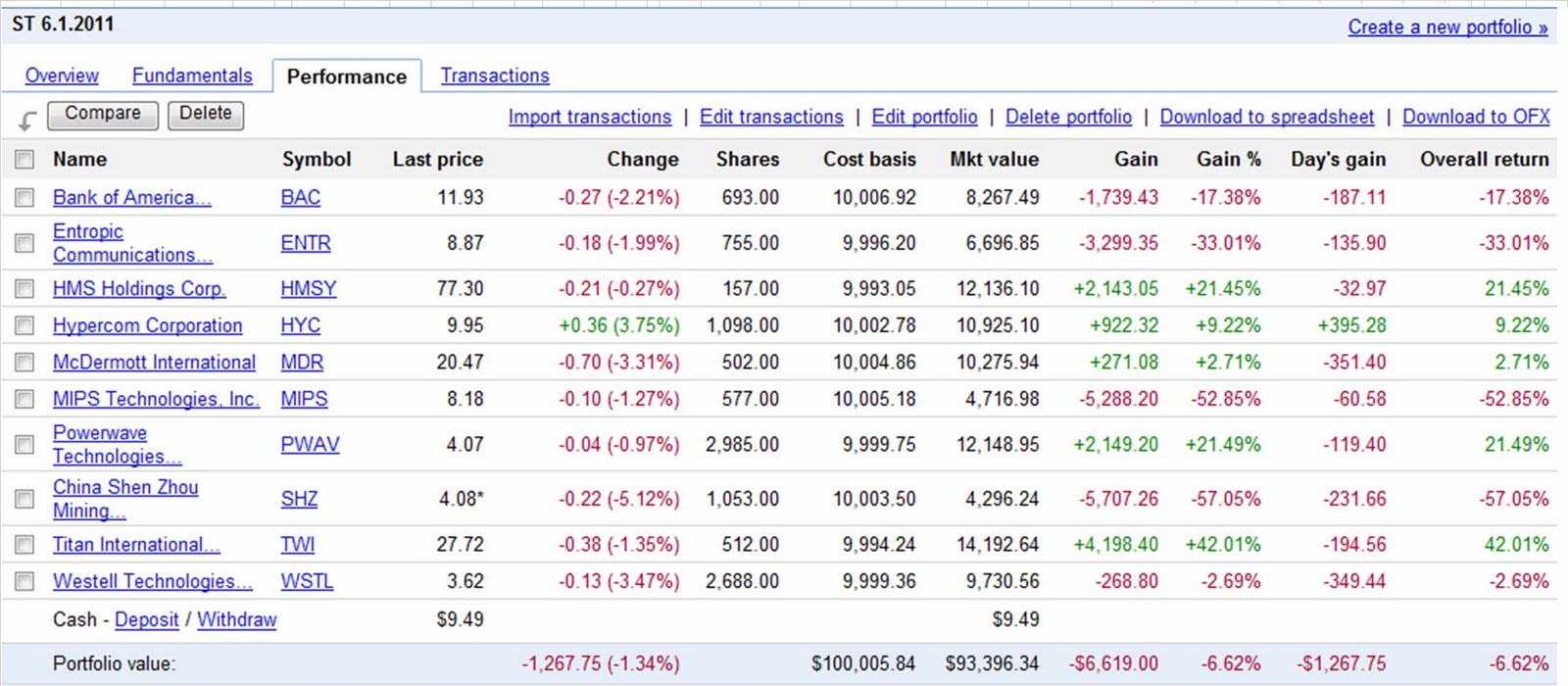

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 6 Ιανουαρίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 6 Ιανουαρίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Δευτέρα 9 Μαΐου 2011

Παρασκευή 6 Μαΐου 2011

Πέμπτη 5 Μαΐου 2011

Τετάρτη 4 Μαΐου 2011

Τρίτη 3 Μαΐου 2011

Δευτέρα 2 Μαΐου 2011

Sell in May and go away

Sell in May and go away

Οι οπαδοί των χρηματιστηριακών θεωριών λογικά ετοιμάζουν τις εντολές πωλήσεών τους. Το "Sell in May and go away, come back on St Leger’s day"* (πούλα τον Μάιο και φύγε διακοπές, για να γυρίσεις τον Σεπτέμβριο - σε ελεύθερη απόδοση) είναι το ευρύτερα γνωστό κομμάτι της χρηματιστηριακής λαϊκής σοφίας. Διαθέτει επίσης ένα πολύ αξιοπρεπές ιστορικό επαλήθευσης.

Κι αυτό όχι επειδή οι πρώτες αχτίδες του καλοκαιριού εγγυώνται πτώση των μετοχών. Ούτε γιατί η ημέρα St Leger κρύβει κάποιο καυτό χρηματιστηριακό μυστικό.

Ωστόσο, είναι ένα γνωμικό που βρίσκει επαλήθευση. Στη Βρετανία, έρευνα των κ. Sven Bouman, της Aegon, και Ben Jacobsen, του Erasmus University, έδειξε ότι οι μετοχές είχαν πολύ λιγότερο καλύτερη εμφάνιση από τον Μάιο μέχρι τον Σεπτέμβριο, παρά στο υπόλοιπο έτος, σε μια διάρκεια από το 1694. Ο FTSE 100 δημιουργήθηκε το 1984 και έχει πέσει, από τις αρχές Μαΐου έως τα τέλη Σεπτεμβρίου, τις μισές φορές, ενώ μόνο μία φορά κατάφερε να έχει θετική μέση απόδοση σε αυτό το διάστημα.

Στο σύνολο του πλανήτη, όσο μεγαλύτερο είναι το διάστημα των θερινών διακοπών τόσο χειρότερα είναι τα πράγματα. Στις ΗΠΑ, όπου οι διακοπές είναι σχετικά βραχείες, οι μετοχές έχουν σημειώσει πτώση μόνο στο ένα τρίτο των καλοκαιριών από τον Β΄ Παγκόσμιο Πόλεμο. Στις ΗΠΑ και στη Βρετανία, οι μέσες καλοκαιρινές αποδόσεις των μετοχών είναι χαμηλότερες από του ρευστού, γεγονός που στηρίζει τη θεωρία.

Φυσικά δεν είναι μια απόλυτη θεωρία. Το 1987 όποιος αγόρασε τον Σεπτέμβριο είχε ζημίες 19% μέχρι τον Μάιο. Το 2008, η ημέρα St Leger προέκυψε δύο ημέρες πριν από την κατάρρευση της Lehman, ήταν δηλαδή μία από τις χειρότερες στιγμές στην Ιστορία για αγορά μετοχών. Τον επόμενο Μάιο, όποιος έμεινε εκτός αγοράς έχασε αποδόσεις 21% έως τον Σεπτέμβριο.

Επιπλέον, όπως τονίζει ο κ. Philip Isherwood της Evolution, οι μεγαλύτερες πτώσεις Μαΐου - Σεπτεμβρίου συνέπιπταν με υφέσεις.

Δεν υπάρχουν ενδείξεις ότι οι ΗΠΑ οδεύουν προς ύφεση. Όμως υφίστανται πολλοί λόγοι ανησυχίας για τις μετοχές. Τα προβλήματα στην ψήφιση του προϋπολογισμού στις ΗΠΑ, οι φήμες για ελληνικό χρεοστάσιο, το τέλος της ποσοτικής χαλάρωσης και τα αυξανόμενα επιτόκια σε μεγάλο τμήμα του πλανήτη.

Κανείς δεν μπορεί να προβλέψει αν οι μετοχές θα ακολουθήσουν το εποχικό μοτίβο "Sell in May", παρ' όλα αυτά όσοι πουλήσουν φέτος τον Μάιο τουλάχιστον θα έχουν το κεφάλι τους ήσυχο.

*Στο (αρχικό) ρητό "Sell in May and go away, stay away till St Leger Day", η ημέρα St Leger αφορά στον τελευταίο αγώνα της περιόδου των βρετανικών ιπποδρομιών. Επειδή αυτή η μέρα δεν είναι γνωστή εκτός Βρετανίας, στη Wall Street το ορόσημο έχει κατά κανόνα αντικατασταθεί από την αποκριάτικη γιορτή του Halloween, που εορτάζεται τον Οκτώβριο.

Οι οπαδοί των χρηματιστηριακών θεωριών λογικά ετοιμάζουν τις εντολές πωλήσεών τους. Το "Sell in May and go away, come back on St Leger’s day"* (πούλα τον Μάιο και φύγε διακοπές, για να γυρίσεις τον Σεπτέμβριο - σε ελεύθερη απόδοση) είναι το ευρύτερα γνωστό κομμάτι της χρηματιστηριακής λαϊκής σοφίας. Διαθέτει επίσης ένα πολύ αξιοπρεπές ιστορικό επαλήθευσης.

Κι αυτό όχι επειδή οι πρώτες αχτίδες του καλοκαιριού εγγυώνται πτώση των μετοχών. Ούτε γιατί η ημέρα St Leger κρύβει κάποιο καυτό χρηματιστηριακό μυστικό.

Ωστόσο, είναι ένα γνωμικό που βρίσκει επαλήθευση. Στη Βρετανία, έρευνα των κ. Sven Bouman, της Aegon, και Ben Jacobsen, του Erasmus University, έδειξε ότι οι μετοχές είχαν πολύ λιγότερο καλύτερη εμφάνιση από τον Μάιο μέχρι τον Σεπτέμβριο, παρά στο υπόλοιπο έτος, σε μια διάρκεια από το 1694. Ο FTSE 100 δημιουργήθηκε το 1984 και έχει πέσει, από τις αρχές Μαΐου έως τα τέλη Σεπτεμβρίου, τις μισές φορές, ενώ μόνο μία φορά κατάφερε να έχει θετική μέση απόδοση σε αυτό το διάστημα.

Στο σύνολο του πλανήτη, όσο μεγαλύτερο είναι το διάστημα των θερινών διακοπών τόσο χειρότερα είναι τα πράγματα. Στις ΗΠΑ, όπου οι διακοπές είναι σχετικά βραχείες, οι μετοχές έχουν σημειώσει πτώση μόνο στο ένα τρίτο των καλοκαιριών από τον Β΄ Παγκόσμιο Πόλεμο. Στις ΗΠΑ και στη Βρετανία, οι μέσες καλοκαιρινές αποδόσεις των μετοχών είναι χαμηλότερες από του ρευστού, γεγονός που στηρίζει τη θεωρία.

Φυσικά δεν είναι μια απόλυτη θεωρία. Το 1987 όποιος αγόρασε τον Σεπτέμβριο είχε ζημίες 19% μέχρι τον Μάιο. Το 2008, η ημέρα St Leger προέκυψε δύο ημέρες πριν από την κατάρρευση της Lehman, ήταν δηλαδή μία από τις χειρότερες στιγμές στην Ιστορία για αγορά μετοχών. Τον επόμενο Μάιο, όποιος έμεινε εκτός αγοράς έχασε αποδόσεις 21% έως τον Σεπτέμβριο.

Επιπλέον, όπως τονίζει ο κ. Philip Isherwood της Evolution, οι μεγαλύτερες πτώσεις Μαΐου - Σεπτεμβρίου συνέπιπταν με υφέσεις.

Δεν υπάρχουν ενδείξεις ότι οι ΗΠΑ οδεύουν προς ύφεση. Όμως υφίστανται πολλοί λόγοι ανησυχίας για τις μετοχές. Τα προβλήματα στην ψήφιση του προϋπολογισμού στις ΗΠΑ, οι φήμες για ελληνικό χρεοστάσιο, το τέλος της ποσοτικής χαλάρωσης και τα αυξανόμενα επιτόκια σε μεγάλο τμήμα του πλανήτη.

Κανείς δεν μπορεί να προβλέψει αν οι μετοχές θα ακολουθήσουν το εποχικό μοτίβο "Sell in May", παρ' όλα αυτά όσοι πουλήσουν φέτος τον Μάιο τουλάχιστον θα έχουν το κεφάλι τους ήσυχο.

*Στο (αρχικό) ρητό "Sell in May and go away, stay away till St Leger Day", η ημέρα St Leger αφορά στον τελευταίο αγώνα της περιόδου των βρετανικών ιπποδρομιών. Επειδή αυτή η μέρα δεν είναι γνωστή εκτός Βρετανίας, στη Wall Street το ορόσημο έχει κατά κανόνα αντικατασταθεί από την αποκριάτικη γιορτή του Halloween, που εορτάζεται τον Οκτώβριο.

EFSF Ρέγκλινγκ: Οι τράπεζες υποδαυλίζουν την αναδιάρθρωση του ελληνικού χρέους

EFSF Ρέγκλινγκ: Οι τράπεζες υποδαυλίζουν την αναδιάρθρωση του ελληνικού χρέους

Η Ελλάδα μπορεί να λύσει τα προβλήματά της χωρίς "κούρεμα" του χρέους της εκτιμά ο επικεφαλής του Προσωρινού Ταμείου Χρηματοπιστωτικής Σταθερότητας (European Financial Stability Facility) (EFSF) (Klaus Regling) Κλάους Ρέγκλινγκ.

Ταυτόχρονα ασκεί κριτική στα χρηματοπιστωτικά ιδρύματα, στα οποία καταλογίζει ότι υποδαυλίζουν σκοπίμως τη σεναριολογία περί αναδιάρθρωσης του ελληνικού χρέους προκειμένου να αποκομίσουν περισσότερα κέρδη.

«Στις δεκαετίες του 80 και του 90 οι τράπεζες εισέπραξαν πολύ υψηλές αμοιβές για την αναδιάρθρωση χρέους χωρών της Λατινικής Αμερικής και της Ασίας.

Το ίδιο θα ήθελαν ευχαρίστως να επαναλάβουν και στην Ευρώπη», σημειώνει ο κ. Ρέγκλινγκ, σε συνέντευξή του στην οικονομική εφημερίδα Handelsblatt (Χάντελσμπλατ 02.05.2011).

Στην ερώτηση αν η Ελλάδα χρειάζεται αναδιάρθρωση, ο κ. Ρέγκλινγκ απαντά κατηγορηματικά: «Όχι, και τη συζήτηση επ΄ αυτού τη θεωρώ εξολοκλήρου υπερβολική. Όχι μόνον τα μέσα ενημέρωσης αλλά και οι τράπεζες πυροδοτούν αυτή τη συζήτηση.

Διότι με την αναδιάρθρωση κρατικού χρέους μπορούν να κάνουν πολλά λεφτά», λέει ο κ. Ρέγκλινγκ.

«Το ελληνικό χρέος είναι στα χέρια πολλών θεσμικών επενδυτών, μεταξύ αυτών ασφάλειες, συνταξιοδοτικά ταμεία και βεβαίως τράπεζες.

Οι απώλειες των τραπεζών θα ήταν περιορισμένες, ενώ οι αμοιβές υπόσχονται πολύ περισσότερα», εξηγεί ο επικεφαλής του EFSF.

Ο κ. Ρέγκλινγκ αντικρούει και τις σχετικές εκτιμήσεις ορισμένων οικονομολόγων που προεξοφλούν την αναδιάρθρωση εστιάζοντας στο ύψος του ελληνικού χρέους που μπορεί να φτάσει στο 150 ή 160% του ΑΕΠ.

«Υποτιμούν την ικανότητα της ελληνικής οικονομίας να αναπτύξει μετά από βαθιές μεταρρυθμίσεις μία εντελώς νέα δυναμική», λέει ο κ. Ρέγκλινγκ.

Επικαλείται επ΄ αυτού παραδείγματα φαινομενικά "χαμένων χωρών" της Λατινικής Αμερικής και της Ασίας όπου το ΔΝΤ με τη σωστή πολιτική τις εξυγίανε χωρίς αναδιάρθρωση.

Ο κ. Ρέγκλινγκ δεν κρύβει ότι «μπορεί να αποβεί δύσκολη» η έξοδος της Ελλάδας στις αγορές την επόμενη χρονιά προκειμένου να αντλήσει 25 δις ευρώ. «Μπορεί να έχουμε σχεδιάσει πολύ αισιόδοξα. Αλλά δεν είναι σίγουρο. Υπάρχει πολύς χρόνος μέχρι τότε και η κυβέρνηση στην Αθήνα υλοποιεί με αποφασιστικότητα μεταρρυθμίσεις και μέτρα περικοπών», λέει ο κ. Ρέγκλινγκ.

Σε περίπτωση που παρόλα αυτά δεν τα καταφέρει, ο κ. Ρέγκλινγκ βλέπει ως επιλογές την επιτάχυνση του προγράμματος ιδιωτικοποιήσεων, την περεταίρω μείωση των κρατικών δαπανών και την αύξηση των φόρων.

«Αυτά όμως είναι υποθετικά», σημειώνει ο επικεφαλής του EFSF. Αιτιολογώντας την αντίθεσή του στην αναδιάρθρωση του ελληνικού χρέους τονίζει ότι «μια οικονομία της αγοράς στηρίζεται στο γεγονός ότι τα συμβόλαια δε σπάνε και ότι οι υποχρεώσεις εκπληρώνονται.

Επιπλέον μια αναδιάρθρωση της Ελλάδας θα έπληττε μερικές τράπεζες και θα απαιτούσε νέες κρατικές ενισχύσεις με κεφάλαια. Το δρόμο αυτό δε θα έπρεπε κανείς να τον ακολουθήσει ελαφρά τη καρδία. Μερικές φορές είναι βέβαια αναπόφευκτος».

Η Ελλάδα μπορεί να λύσει τα προβλήματά της χωρίς "κούρεμα" του χρέους της εκτιμά ο επικεφαλής του Προσωρινού Ταμείου Χρηματοπιστωτικής Σταθερότητας (European Financial Stability Facility) (EFSF) (Klaus Regling) Κλάους Ρέγκλινγκ.

Ταυτόχρονα ασκεί κριτική στα χρηματοπιστωτικά ιδρύματα, στα οποία καταλογίζει ότι υποδαυλίζουν σκοπίμως τη σεναριολογία περί αναδιάρθρωσης του ελληνικού χρέους προκειμένου να αποκομίσουν περισσότερα κέρδη.

«Στις δεκαετίες του 80 και του 90 οι τράπεζες εισέπραξαν πολύ υψηλές αμοιβές για την αναδιάρθρωση χρέους χωρών της Λατινικής Αμερικής και της Ασίας.

Το ίδιο θα ήθελαν ευχαρίστως να επαναλάβουν και στην Ευρώπη», σημειώνει ο κ. Ρέγκλινγκ, σε συνέντευξή του στην οικονομική εφημερίδα Handelsblatt (Χάντελσμπλατ 02.05.2011).

Στην ερώτηση αν η Ελλάδα χρειάζεται αναδιάρθρωση, ο κ. Ρέγκλινγκ απαντά κατηγορηματικά: «Όχι, και τη συζήτηση επ΄ αυτού τη θεωρώ εξολοκλήρου υπερβολική. Όχι μόνον τα μέσα ενημέρωσης αλλά και οι τράπεζες πυροδοτούν αυτή τη συζήτηση.

Διότι με την αναδιάρθρωση κρατικού χρέους μπορούν να κάνουν πολλά λεφτά», λέει ο κ. Ρέγκλινγκ.

«Το ελληνικό χρέος είναι στα χέρια πολλών θεσμικών επενδυτών, μεταξύ αυτών ασφάλειες, συνταξιοδοτικά ταμεία και βεβαίως τράπεζες.

Οι απώλειες των τραπεζών θα ήταν περιορισμένες, ενώ οι αμοιβές υπόσχονται πολύ περισσότερα», εξηγεί ο επικεφαλής του EFSF.

Ο κ. Ρέγκλινγκ αντικρούει και τις σχετικές εκτιμήσεις ορισμένων οικονομολόγων που προεξοφλούν την αναδιάρθρωση εστιάζοντας στο ύψος του ελληνικού χρέους που μπορεί να φτάσει στο 150 ή 160% του ΑΕΠ.

«Υποτιμούν την ικανότητα της ελληνικής οικονομίας να αναπτύξει μετά από βαθιές μεταρρυθμίσεις μία εντελώς νέα δυναμική», λέει ο κ. Ρέγκλινγκ.

Επικαλείται επ΄ αυτού παραδείγματα φαινομενικά "χαμένων χωρών" της Λατινικής Αμερικής και της Ασίας όπου το ΔΝΤ με τη σωστή πολιτική τις εξυγίανε χωρίς αναδιάρθρωση.

Ο κ. Ρέγκλινγκ δεν κρύβει ότι «μπορεί να αποβεί δύσκολη» η έξοδος της Ελλάδας στις αγορές την επόμενη χρονιά προκειμένου να αντλήσει 25 δις ευρώ. «Μπορεί να έχουμε σχεδιάσει πολύ αισιόδοξα. Αλλά δεν είναι σίγουρο. Υπάρχει πολύς χρόνος μέχρι τότε και η κυβέρνηση στην Αθήνα υλοποιεί με αποφασιστικότητα μεταρρυθμίσεις και μέτρα περικοπών», λέει ο κ. Ρέγκλινγκ.

Σε περίπτωση που παρόλα αυτά δεν τα καταφέρει, ο κ. Ρέγκλινγκ βλέπει ως επιλογές την επιτάχυνση του προγράμματος ιδιωτικοποιήσεων, την περεταίρω μείωση των κρατικών δαπανών και την αύξηση των φόρων.

«Αυτά όμως είναι υποθετικά», σημειώνει ο επικεφαλής του EFSF. Αιτιολογώντας την αντίθεσή του στην αναδιάρθρωση του ελληνικού χρέους τονίζει ότι «μια οικονομία της αγοράς στηρίζεται στο γεγονός ότι τα συμβόλαια δε σπάνε και ότι οι υποχρεώσεις εκπληρώνονται.

Επιπλέον μια αναδιάρθρωση της Ελλάδας θα έπληττε μερικές τράπεζες και θα απαιτούσε νέες κρατικές ενισχύσεις με κεφάλαια. Το δρόμο αυτό δε θα έπρεπε κανείς να τον ακολουθήσει ελαφρά τη καρδία. Μερικές φορές είναι βέβαια αναπόφευκτος».

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 26 Μαρτίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 26 Μαρτίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 6 Ιανουαρίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Μετοχές ΗΠΑ . Μετοχές που επιλέχθηκαν στις 6 Ιανουαρίου 2011. Απόδοσή τους από τότε έως σήμερα (overall return). ----- Σημερινή τους μεταβολή (change) --- (Paper trading)

Εγγραφή σε:

Αναρτήσεις (Atom)