Πιστωτικές

αξιολογήσεις.

Τα Credit ratings μετρούν

τον κίνδυνο τον οποίο φέρει μία επιχείρηση (ή κράτος) στο οποίο έχει κάποιος

επενδύσει, να καταρρεύσει. Αποτελούν έναν απλό οδηγό για το πόσο βέβαιος μπορεί

να είναι ο επενδυτής – δανειστής , ότι θα του επιστραφούν τα χρήματα τα οποία

του έχουν υποσχεθεί.

Ποιος

παρέχει τις πιστωτικές αξιολογήσεις (Credit ratings)?

Οι αξιολογήσεις γίνονται από ανεξάρτητους οίκους

αξιολόγησης οι οποίοι βασίζονται σε λεπτομερειακή έρευνα και ανάλυση.

Οι τρείς βασικοί οίκοι αξιολόγησης είναι ο Standard & Poor’s, ο Moody’s και ο Fitch.

Τι

σημαίνουν οι πιστωτικές αξιολογήσεις (credit ratings)

και η κλίμακά – βαθμοί τους (scale)?

Κατ΄αρχήν μην μπερδευτείτε βλέποντας τις κλίμακες

αξιολόγησης με τα γράμματα που πιθανόν έχετε δεί ως βαθμολογίες σε κάποια σχολεία,

σε κάποια πανεπιστήμια , ή σε κάποια φροντιστήρια ξένων γλωσσών.

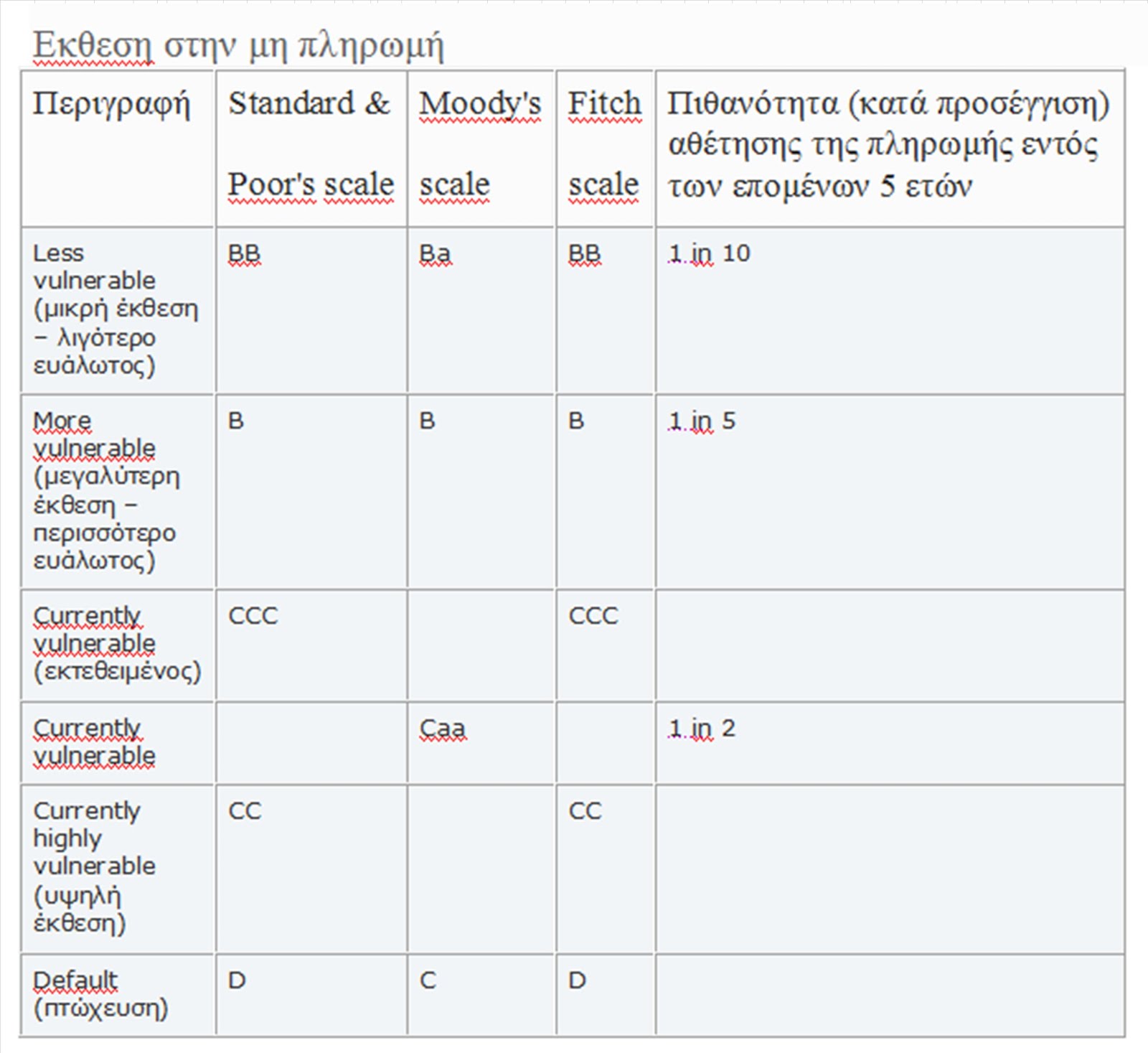

Για παράδειγμα η κλίμακα (βαθμός) ‘B’ στο σχολείο, θα μπορούσε να φαίνεται ένας καλός

βαθμός. Στην πιστωτική αξιολόγηση ο βαθμός – κλίμακα ‘B’ σημαίνει ότι υπάρχει για την εταιρεία ή το κράτος που φέρει αυτήν την

αξιολόγηση, η πιθανότητα (1 στις 5, δηλαδή 20%) αδυναμίας πληρωμών (πτώχευσης)

στα επόμενα 5 χρόνια.

Μία χαμηλή αξιολόγηση π.χ. CC , σημαίνει υψηλότερο κίνδυνο (να μην του

επιστραφούν τα χρήματά του επενδυτή) , τον

οποίο αναλαμβάνει κάποιος τοποθετώντας τα χρήματά του στην συγκεκριμένη εταιρεία

ή κράτος.

Προσέξτε όμως , ακόμη και μία πολύ καλή πιστωτική

αξιολόγηση π.χ. ΑΑ , δεν απομακρύνει πλήρως τον κίνδυνο η εταιρεία ή το κράτος

να εμφανίσουν αδυναμία αθέτησης των υποχρεώσεών του στο μέλλον. Όμως μπορεί κάποιος

να αισθάνεται μεγαλύτερη βεβαιότητα ότι η εταιρεία ή το κράτος με έναν ισχυρό

βαθμό πιστωτικής αξιολόγησης, έχει μεγαλύτερες πιθανότητες να επιβιώσει σε σύγκριση

με αυτό, το οποίο φέρει χαμηλή πιστωτική αξιολόγηση.

Οι πιστωτικές αξιολογήσεις δεν είναι τα τέλεια

εργαλεία πρόβλεψης μιας πτώχευσης (αδυναμίας πληρωμής), αλλά είναι διαθέσιμες

στο ευρύ επενδυτικό κοινό και αποτελούν απλά μία μέτρηση του κινδύνου, μας επιτρέπουν

να πραγματοποιούμε μία εύκολη σύγκριση των εταιρειών ή των κρατών στα οποία

εξετάζουμε να επενδύσουμε μέρος των κεφαλαίων μας.

Ένα κράτος ή μία επιχείρηση με χαμηλό βαθμό (κλίμακα)

πιστωτικής αξιολόγησης, δεν σημαίνει απαραίτητα ότι θα πρέπει να αγνοηθεί από

εμάς. Από την επένδυσή μας όμως σε αυτό θα πρέπει να αναμένουμε υψηλότερες αποδόσεις ,

λόγω του ότι αναλαμβάνουμε και υψηλότερο κίνδυνο.

Σύγκριση βαθμών (κλιμάκων) πιστωτικής

αξιολόγησης.

Οι παρακάτω πίνακες περιέχουν

τις κλίμακες των πιστωτικών αξιολογήσεων των τριών οίκων πιστωτικής αξιολόγησης.

Όπως διαπιστώνετε οι κλίμακες – βαθμοί είναι παραπλήσιοι. Μπορείτε επίσης να διαπιστώσετε

ότι η κλίμακα για παράδειγμα ΑΑΑ εμπεριέχει πολύ χαμηλότερο (μικρότερο) κίνδυνο

πτώχευσης (1 στα 600 εντός των επομένων

5 ετών) συγκρινόμενη με την κλίμακα – βαθμό B (1 στα 5 εντός των επομένων

5 ετών).

Στον πίνακα που ακολούθει παρατίθεται η πλήρης αναλυτικότερη δομή των βαθμών - κλιμάκων πιστωτικής αξιολόγησης και των τριών οίκων , ώστε να είναι συγκρίσιμες μεταξύ τους.

Μακροπρόθεσμες ( Long Term ) και Βραχυπρόθεσμες ( Short Term ) αξιολογήσεις

Τα παραπάνω αφορούν απάντηση σε σχετικό ερώτημα που μου ετέθη από τον φίλο διεθνή επενδυτή Χ.Μ.

Trade Well

Λευτέρης Ρ.